Los fundamentos de la paridad de tasas de interés (IRP)

¡Tienes que ser consciente de tres temas relacionados antes de poder entender el tipo de interés de paridad (IRP) y trabajar con ella. El concepto general del IRP relaciona el cambio esperado en el tipo de cambio en el diferencial de tasas de interés entre dos países.

Conteúdo

Entender el concepto del efecto Fisher Internacional (IFE) es útil para la comprensión de la relación IRP-MBop. El IRP incluye el concepto de un tipo a plazo, ya que se observa en un contrato a plazo.

Las diferencias entre los IRP y MBop

El IRP relaciona el diferencial de tasas de interés para el cambio en el tipo de cambio. ¿Cuál es la diferencia entre el MBop y el IRP.

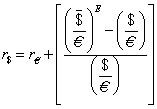

Recordemos la condición de paridad en el MBop:

Aquí, r$, r# 128,

y

denotar la tasa de interés real sobre la seguridad en dólares, la tasa de interés real sobre la seguridad en euros, el tipo de cambio dólar-euro se esperaba, y el tipo de cambio dólar-euro lugar, respectivamente.

La ecuación implica que el rendimiento real de la seguridad en dólares es igual a la rentabilidad real esperada en la seguridad en euros en dólares. Cuando esta igualdad se mantiene, el mercado de divisas está en equilibrio. En otras palabras, los inversores son indiferentes entre el dólar- y valores denominados en euros.

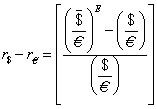

Después de este breve recordatorio, puede reorganizar la ecuación de paridad de modo que su lado izquierdo es la diferencia entre las tasas de interés reales en dos países:

El IRP relaciona el diferencial de tasas de interés para el cambio esperado en la tasa de cambio, y esta ecuación de la MBop parece hacer la misma cosa. En este punto, el MBop y el IRP suenan similares. ¿Cuál es la diferencia entre ellos?

En primer lugar, cuando las conversaciones MBop sobre el diferencial de tasas de interés, significa la diferencia en dos países ' real las tasas de interés. El Panel también está interesado en la diferencia entre las tasas de interés como un predictor de los cambios en el tipo de cambio, pero el IRP piensa en términos de nominal las tasas de interés.

En segundo lugar, mientras que el MBop utiliza el concepto de un tipo de cambio esperado, no especifica cómo se puede medir. El IRP, por el contrario, utiliza el tipo a plazo como se indica en un contrato a término para obtener una estimación numérica para el cambio esperado en la tasa de cambio.

Antes de presentar el PIR, las siguientes dos secciones examinan el efecto internacional de Fisher (IFE) y los contratos a plazo. La discusión de la IFE le ayuda a entender la compatibilidad de las tasas de interés reales en el MBop con tasas de interés nominales en el PIR. Tener un conocimiento básico de los contratos a plazo es útil para comprender el tipo a plazo utilizado por el PIR.

El efecto Fisher Internacional (IFE)

El IFE es útil en la búsqueda de la relación entre el MBop y su uso de las tasas de interés reales y el PIR y su uso de las tasas de interés nominales. Recordemos la ecuación de Fisher:

r = R - # 960-

Aquí, r, R, y # 960- implica la tasa de interés real, la tasa de interés nominal y la tasa de inflación, respectivamente. De acuerdo con la ecuación de Fisher, la tasa de interés real es igual a la diferencia entre la tasa de interés nominal y la tasa de inflación.

Por lo tanto, si el MBop y el IRP utilizan el diferencial de tasas de interés real y nominal de los dos países, la diferencia entre estos dos tipos de tasas de interés es la tasa de inflación en estos países.

El IFE sugiere que los inversores esperan que el mismo rendimiento real en todos los países. Para mantener el rendimiento real de la misma en todos los países, las tasas de interés nominales deben adaptarse a los cambios en la tasa de inflación. Por ejemplo, como las tasas de inflación aumentan, las tasas de interés nominales aumentan también, para mantener los rendimientos reales de la misma.

Supongamos que los inversionistas esperan un retorno real del 3 por ciento de la inversión nacional en todos los países. Por supuesto, la comparación internacional se basa en una garantía de riesgo y la madurez comparable. Supongamos que la tasa de interés nominal de Estados Unidos y la tasa de inflación son el 5 por ciento y 2 por ciento, respectivamente.

Si la tasa de inflación en el Reino Unido es de 1 por ciento y no se espera que el tipo de cambio para cambiar, los inversores del Reino Unido se busca una seguridad libras denominados cuya tasa de interés nominal es del 4 por ciento. (Hay una dimensión del tipo de cambio en este ejemplo. Esta dimensión del tipo de cambio implica que una rentabilidad real del 3 por ciento a inversionistas nacionales no implica necesariamente una rentabilidad real del 3 por ciento a extranjeros en este ejemplo.)

A pesar de que la MBop y el IRP utilizan las tasas de interés reales y nominales, su aproximación al diferencial de tasas de interés entre los países se relaciona a través del efecto internacional de Fisher.

IRP y contratos a plazo

Otra diferencia entre el MBop y el IRP es cómo definen el tipo de cambio esperado. En el MBop, el tipo de cambio esperado se incluye en la ecuación de la paridad. El tipo de cambio esperado refleja las expectativas de los inversores respecto a la tasa de cambio un poco de tiempo a partir de ahora. De hecho, los inversores ajustan sus expectativas de tipo de cambio al alza oa la baja. Sin embargo, el MBop no prevé explícitamente ninguna herramienta que se puede cuantificar el tipo de cambio esperado.

El IRP cuantifica el tipo de cambio esperado utilizando contratos a plazo. Los contratos a plazo son un ejemplo de derivados de divisas. Usted puede pensar en derivados de divisas como los contratos financieros en el que fijar un tipo de cambio específico hoy para una transacción futura en divisas (compra o venta de divisas).

Un contrato a plazo es un ejemplo de un derivado de tipo de cambio. Se le permite operar una divisa por otra en una fecha en el futuro a un tipo de cambio determinado en la actualidad. Por lo general, se obtiene un contrato a plazo de un banco que se dedica a las transacciones de divisas.

Un contrato a plazo incluye la tasa de avance (el tipo de cambio en el contrato a plazo), la cantidad de moneda que se compra o se vende, y la fecha de la transacción. Los contratos a plazo son vinculantes, en el sentido de que existe una obligación de comprar o vender divisas en el precio acordado por la cantidad acordada en el día de la transacción acordada.

La tasa a futuro puede ser una buena aproximación de la tasa de cambio esperado en el soporte de la ecuación de la paridad en el MBop. Se podría esperar que un banco considera los valores actuales y esperados de las variables relevantes para el tipo de cambio en ambos países y ofrecer una tarifa con interés a usted.

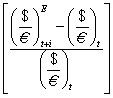

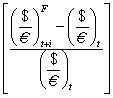

Por lo tanto, en el MBop y en términos de la tasa de cambio dólar-euro, el cambio porcentual entre el tipo de cambio spot en el tiempo t y el tipo de cambio esperado (o el yo-próximo período futuro tipo de cambio spot) en el tiempo t + yo es:

Si utiliza el tipo a plazo en lugar de la tasa de cambio era de esperar, el cambio porcentual en la tasa de cambio incluye el tipo a plazo y el tipo de cambio spot:

-

Ventajas y desventajas de los tipos de cambio flotantes

Ventajas y desventajas de los tipos de cambio flotantes -

Enfoque activo para la determinación del tipo de cambio

Enfoque activo para la determinación del tipo de cambio -

Ecuaciones básicas de finanzas internacionales para recordar

Ecuaciones básicas de finanzas internacionales para recordar -

Combine el mercado de dinero con el mercado de divisas

Combine el mercado de dinero con el mercado de divisas - Cubierta contra el arbitraje de intereses no cubierta

-

La demanda de dinero en el mercado de dinero

La demanda de dinero en el mercado de dinero

Supongamos que se tiene en cuenta la inversión en el hogar o en país extranjero por un período. Esto significa que usted tiene una cierta cantidad de dinero ahora (valor presente o PV) y, dada una tasa de interés, usted desea hacer una cierta…

El marco de oferta y demanda que permite predecir el tipo de cambio del próximo período. Cuando usted entiende este marco, usted será capaz de predecir la dirección del cambio en la tasa de cambio - en otras palabras, si una moneda se…

El IRP indica una relación de largo plazo entre los diferenciales de tipos de interés y primas hacia adelante o descuento. Aunque en un momento dado esta relación no podrá ser titular, si las técnicas de estimación adecuadas se aplican a los…

Es necesario comprender cómo se deriva el PPP. La comprensión de la relación entre los diferenciales de inflación y los cambios en el tipo de cambio le permite adjuntar un número para el cambio en el tipo de cambio, como el 2 por ciento de…

La mayoría de las teorías de la determinación del tipo de cambio predicen la depreciación de la moneda del país de mayor inflación. Inflación se refiere a un aumento en el nivel de precios promedio de un país, que se mide con frecuencia por…

Solo para aclarar la terminología, salida se refiere a los productos de un país real, interno bruto (PIB). Debido a que el PIB real se ajusta por los cambios en la inflación (en otras palabras, no tiene ningún efecto precio en él), sino que…

Aquí, se puede ver cómo se aplica un cambio en cada uno de los fundamentos macroeconómicos (tasa de inflación, tasa de crecimiento, tasa de interés, y las restricciones del gobierno) para el mercado del dólar. Agrandar1Tasa de inflaciónEl…

La siguiente lista le recuerda algunos puntos importantes que usted debe recordar acerca de las finanzas internacionales. Estos puntos no se explican en gran detalle- aquí a encontrar recordatorios cortos.¿Qué es un precio relativo?Un tipo de…

La paridad de intereses puede ser representado como una curva, llama la curva de rendimientos real esperado o de la curva de la paridad. Esta es una de las curvas que se pueden utilizar para describir el mercado de divisas.El mercado de divisas…

Hay algunas definiciones básicas de las finanzas internacionales que usted debe recordar. Además, conociendo las relaciones a largo plazo entre las variables macroeconómicas fundamentales y tipos de cambio ayudará a predecir la dirección del…

Usted puede perder dinero en una inversión en acciones aparentemente sonido debido a algo que suena tan inofensivo como " las tasas de interés han cambiado ". Riesgo de tipo de interés puede sonar como un tipo extraño de riesgo, pero en…

Especialmente si usted maneja una empresa multinacional, anticipando las fluctuaciones de los tipos de cambio pueden ser una parte muy importante del éxito de la gestión financiera de su empresa. Así que lo que influye en el tipo de cambio?los…