ETFs y medición del riesgo: la teoría moderna de la cartera

¿Qué tan bien cualquier ETF específica cabe en una cartera - y en qué medida afecta el riesgo de una cartera - depende de lo que más hay en la cartera. Este concepto se llama Teoría de Portafolio Moderno y es una herramienta que puede utilizar para determinar una mezcla ETF adecuada para su cartera.

La teoría dice es que la volatilidad / riesgo de una cartera puede diferir considerablemente de la volatilidad / riesgo de los componentes de la cartera.

En otras palabras, usted puede tener dos activos con las dos desviaciones estándar alto y altos rendimientos potenciales, pero cuando se combina te dan una cartera con una desviación estándar modesto pero el mismo alto rendimiento potencial. Teoría de Portafolio Moderna dice que usted puede tener una gran cantidad de ingredientes peligrosos, pero si tiras juntos en un tazón grande, toda la sopa en realidad puede chapotear muy poco.

La clave para azotar encima de tales combinaciones agradables es encontrar dos o más explotaciones que no se mueven en sincronía: uno tiende a subir, mientras que el otro baja (aunque ambas explotaciones, a la larga, va a ver una trayectoria ascendente).

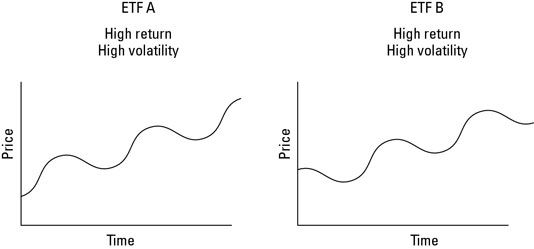

ETF Hipotético A y ETF hipotética B, cada uno de los cuales tiene una alta rentabilidad y alta volatilidad. Tenga en cuenta que a pesar de que ambos son activos volátiles, se mueven arriba y abajo en diferentes momentos. Este hecho es crucial porque la combinación de ellos puede darle una cartera no volátil.

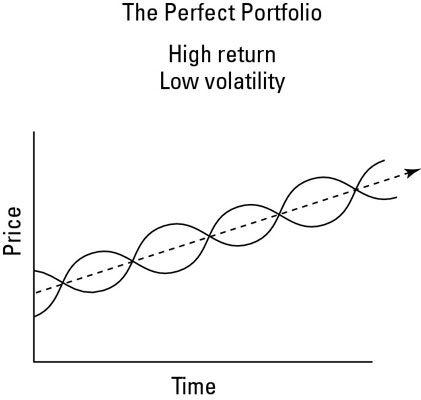

Cuando usted invierte en tanto ETF A y B de la ETF, que terminan con la cartera ETF perfecta - se compone de dos ETF con perfecta correlación negativa. (Si sólo una cartera como existió en el mundo real!)

Cuando el mercado de valores de Estados Unidos tiene un golpe, lo que ocurre en promedio cada tres años más o menos, la mayoría de las acciones de Estados Unidos caen. Cuando el mercado se vuela, la mayoría de las poblaciones de mosca. No muchas inversiones se mueven regularmente en direcciones opuestas.

Nosotros, sin embargo, encontramos las inversiones que tienden a moverse de forma independiente el uno del otro gran parte del tiempo, o al menos que no se mueven en la misma dirección todo el tiempo. En la jerga de la inversión, estas inversiones tienen limitado o baja correlación.

Diferentes tipos de stocks - grande, pequeño, el valor y el crecimiento - tienden a tener correlación limitada. Las acciones estadounidenses y acciones extranjeras tienden a tener menos correlation- ver la barra lateral " La inversión del mundo entero ". Pero la correlación más baja alrededor es entre acciones y bonos, que históricamente han tenido casi ninguna correlación.

Digamos, por ejemplo, había una cesta de grandes acciones de Estados Unidos en 1929, en el inicio de la Gran Depresión. Hubieras visto su cartera pierde casi un cuarto de su valor cada año durante los próximos cuatro años. Ouch! Sin embargo, si estuviera sosteniendo alta calidad, los bonos a largo plazo durante ese mismo período, al menos esa parte de su cartera habría crecido un respetable 5 por ciento al año.

Una cartera de bonos a largo plazo durante todo el mercado bajista gruñidos de las existencias de 2000 a 2003 habría regresado sano y salvo un 13 por ciento al año. (Eso es una inusualmente alta rentabilidad de los bonos, pero en ese momento las estrellas estaban alineadas aparentemente perfecta.)

Durante la espiral de mercado de 2008, se produjo un efecto de chorus line sin precedentes en el que casi todas las existencias - valor, crecimiento, grandes, pequeños, de Estados Unidos, y extranjeros - se movían en la misma dirección: hacia abajo. . . tristemente hacia abajo. Al mismo tiempo, todos menos los bonos de más alta calidad llevó una paliza así. Pero una vez más, la protección de la cartera llegó en la forma de los Estados Unidos los bonos del Estado a largo plazo, que se incrementaron en aproximadamente un 26 por ciento en valor.

¿Por qué, usted puede pedir, ¿necesita acciones europeas y japonesas en sus ETFs cuando usted ya tiene toda la encantadora diversificación: grande, pequeño, el valor y las acciones de crecimiento, y una buena mezcla de industrias? La respuesta,…

Times cambio- las circunstancias cambian. Su cartera de inversiones con sus ETFs, fondos mutuos y acciones y bonos individuales necesita para mantenerse al día con los tiempos.Suponga que usted es 45 años y el ahorro para la jubilación. Usando la…

/ Carteras ETF de alto rendimiento de alto riesgo se componen en su mayoría de los ETFs de acciones. Después de todo, las acciones tienen una muy larga historia de clobbering la mayoría de otras inversiones - si se les da suficiente tiempo.…

Estas correlaciones de varios ETFs iShares muestran hasta qué punto los ETFs movido en la misma dirección durante un período reciente de tres años diferentes. Cuanto menor sea la correlación, mejor - desde un punto de creación de la cartera de…

Con el fin de armar una cartera de ETF que maximiza el retorno y reducir al mínimo el riesgo, es útil para entender el concepto de correlación limitada o baja.Cuando el mercado de valores de Estados Unidos tiene un golpe, lo que ocurre en…

Preguntar cómo arriesgado, o lo lucrativo, los ETFs son es como tratar de juzgar una sopa sin saber nada acerca de la propia sopa, sólo que se sirve en un plato de porcelana azul. El tazón - o la ETF - no crea el riesgo-lo que hay dentro que…

El uso de ETFs sectoriales para diversificar su cartera puede ser una estrategia ventajosa. Un estudio en profundidad sobre la inversión en el sector de la industria, hecho hace varios años por Associates Ibbotson sede en Chicago (ahora parte de…

Baja correlación entre los ETFs es importante porque crea una cartera que contiene dos clases de activos que suben y bajan en diferentes momentos. Heck, parecería que los fondos que corta los mercados de acciones y bonos serían adiciones ideales…

El concepto de la diversificación significa que un montón de diferentes tipos de mercados (en el Reino Unido y en todo el mundo) y activos (bonos mezclados con acciones y, digamos, un activo alternativo, tales como mercancías) le puede dar un…

Asignaciones de activos permiten todas las inversiones en su cartera en línea se mezclan en un guiso que será más probable que genere el mayor rendimiento posible de la menor cantidad de riesgo. Las ventajas de la creación y pervivencia de una…

En un mercado incierto, la clave para la gestión del riesgo es la diversificación. Mediante la combinación de diferentes tipos de inversiones, se puede obtener el mayor beneficio de la diversificación: una relativamente alta tasa de crecimiento,…

Usted no necesita ser un analista profesional o con experiencia en acciones selector para tener mejores resultados de inversión que la mayoría de los inversores. Lo que necesita es una comprensión de la asignación de activos. Estos son algunos…