La elección entre una hipoteca de tasa fija y ajustada

¿Cómo elegir entre una hipoteca de tasa fija y una hipoteca de tasa ajustable (ARM)? La sabiduría convencional ha sido que si se puede obtener una hipoteca de tasa fija a aproximadamente 6 por ciento o menos, usted debe fijar esa tasa durante el mayor tiempo posible. Sin embargo, para algunas personas, un ARM tiene sentido.

Imagine que usted compró una casa y tenía las siguientes opciones de hipotecas: una hipoteca de tasa fija a 30 años por alrededor de 6% o un ARM 3/1 en el 4,625%. Usted espera que permanecer en el hogar de tres a cinco años y definitivamente no más de siete. Un "3/1 ARM" significa que su velocidad inicial de 4,625% está bloqueado en tres años. Al final del período de tres años, si las tasas de interés aumentaron, su tasa podría subir un máximo de un 1 por ciento cada año. Dada la diferencia sustancial en el tiempo entre una fija a 30 años y un ARM 3/1, en el peor de los casos, usted llegar al punto en que le punto de equilibrio en el año siete.

Si usted está en una posición similar (no planeando en permanecer en una propiedad de más de cinco u ocho años) que podría estar mejor servido con una hipoteca de tasa ajustable. Sin embargo, la decisión depende del diferencial entre los 30 años las tasas hipotecarias fijas y tasas de interés disponibles en 3/1 y 5/1 ARM.

Las tarifas arriba-hasta la fecha en todos los tipos de hipotecas en su área, visite Bankrate, que proporciona información, citas y calculadoras para ayudarle a tomar decisiones informadas sobre sus opciones en casa de financiamiento basado en tarifas disponibles en su mercado en ese mismo momento. Su periódico local probablemente también publica actuales tasas hipotecarias disponibles en su mercado.

Normalmente no puede encontrar mucho beneficio en la toma de una hipoteca de tasa ajustable en comparación con una hipoteca de tasa fija. Sin embargo, cuando la diferencia entre un tipo de interés fijo y un brazo es de 0,5% o más, y tiene una alta probabilidad de que usted no estará en la propiedad mucho más tiempo que el término fijo de su hipoteca de tasa ajustable, usted puede ahorrar dinero seleccionando la ARM.

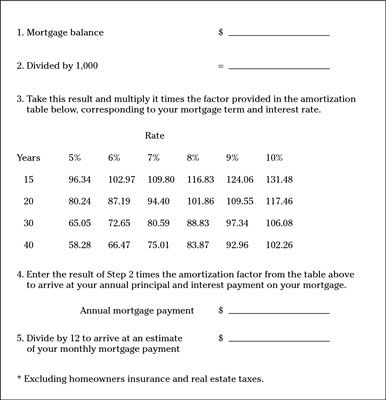

Para determinar el mensual de capital e intereses adeudados sobre un saldo de la hipoteca a tipo de interés específico, utilice las calculadoras de hipotecas en Bankrate o Nolo. Si usted no tiene acceso a Internet o una calculadora financiera, se puede calcular su pago de hipoteca anual con la estimación de la hoja de trabajo Tu hipoteca, aquí proporcionada.

Haga clic aquí para descargar e imprimir la Estimación de su hipoteca Hoja de trabajo

Después de conocer los tipos de interés actuales disponibles en el mercado y la cantidad aproximada de su pago mensual de la hipoteca, usted puede decidir, en base a los números, ya sea una tasa fija o una hipoteca de tasa ajustable es mejor para usted y, si es así, para cuánto tiempo.

Su punto de equilibrio es el punto en el futuro, cuando el costo de un tipo de hipoteca se encuentra con el costo de la otra. Utilice la hoja de trabajo proporcionada aquí para calcular su punto de equilibrio.

Haga clic aquí para descargar e imprimir el punto de equilibrio ARM frente fijo Hoja Hipoteca

-

Extinción intereses subalternos en una hipoteca

Extinción intereses subalternos en una hipoteca - Fundamentos hipoteca de tasa fija y ajustable para el examen de licencia de bienes raíces

- Cómo calcular el interés de la hipoteca para el examen de licencia de bienes raíces

- Cómo aprovechar su hipoteca para construir el crédito

- Kit de compra de vivienda para los maniquíes

-

¿Cuánto casa puede pagar?

¿Cuánto casa puede pagar?

Suponga que usted planea permanecer en su nuevo hogar indefinidamente y se sienta más cómodo seleccionar una hipoteca a plazo fijo. Usted se estará preguntando si debe tomar un 15-, 20-, 30-, o uno de esos nuevos 40 años hipotecas de tasa…

Su inversión inmobiliaria será una compra cara, así que conseguir el derecho de las finanzas es absolutamente vital. Esta lista te da los puntos principales a tener en cuenta cuando la organización de su hipoteca.No acepte la primera hipoteca…

Si usted tiene una hipoteca y las tasas de interés caída a tasa fija, es posible que desee para refinanciar el mismo préstamo hipotecario para reducir sus pagos mensuales. La siguiente tabla muestra los pagos mensuales de entre 15 y 30 años las…

Odio tener una gran hipoteca? Unirse al club. Los canadienses quieren salir de la deuda, pero de acuerdo con la Asociación Canadiense de acreditados profesionales de la hipoteca, el 75 por ciento de los prestatarios canadienses no pudieron hacer…

Una hipoteca inversa puede ser un montón de cosas: una manera de ganarse la vida, una buena parte del cambio para un día lluvioso, unas vacaciones de ensueño fabuloso, o una cocina remodelada. Pero hay una cosa que no es, sin duda - dinero…

Su casa es probable que sea la compra más cara - nunca. Por eso, conseguir el derecho de las finanzas es vital. Revise estos consejos rápidos pero cruciales sobre cómo conseguir la mejor hipoteca para su presupuesto en la compra de un nuevo…

Antes de llegar a una hipoteca, asegúrese de que entiende su situación financiera personal. La cantidad de dinero que un banquero está dispuesto a prestar no es necesariamente la cantidad que usted puede " permitirse " pedir prestado determinado…

Para calcular su pago mensual de la hipoteca, simplemente multiplique el número correspondiente de la siguiente tabla por el tamaño de su hipoteca expresada en (dividido por) miles de dólares. Por ejemplo, en una hipoteca a 30 años de $ 125,000…

Es posible que desee refinanciar para bajar su pago de hipoteca o para acceder a capital que usted tiene en su casa por un gasto importante. Cuando usted está pensando en la refinanciación de una hipoteca, nos fijamos en muchos de los mismos…

Mucho más complicado aún que los flotadores son los valores respaldados por hipotecas emitidos por agencias federales como Ginnie Mae y por algunas empresas patrocinadas por el gobierno, como Fannie Mae y Freddie Mac.Mortgage-backed valores- la…

Puede hacer un seguimiento de cuánto tiempo se necesita para duplicar su inversión si usted deposita dinero en una tasa de interés específica. Para las tasas de interés que se encuentran entre las tasas en la tabla, hay que recordar que el…

Necesidad de ahorrar dinero en sus gastos cada año sin afectar su estilo de vida? Aquí hay ocho cosas simples que podrían salvar miles de dólares, a partir de ahora y en movimiento hacia el futuro.Reducir su factura de electricidad - Si usted…