La elección del plazo de una hipoteca de tasa fija

Suponga que usted planea permanecer en su nuevo hogar indefinidamente y se sienta más cómodo seleccionar una hipoteca a plazo fijo. Usted se estará preguntando si debe tomar un 15-, 20-, 30-, o uno de esos nuevos 40 años hipotecas de tasa fija.

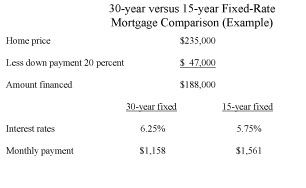

Mira la de 15 años de tasa fija la hoja de trabajo y considerar las ramificaciones de esta decisión. Como se puede ver en esta hoja de trabajo, el comprador se compromete a un precio de compra de $ 235.000 y hace un pago inicial del 20 por ciento, lo que significa que la cantidad que se financia es $ 188.000. Si se hubiera elegido una tasa fija a 30 años, su pago sería $ 1.158 por mes, sin incluir impuestos propietarios de seguros y bienes raíces. Sin embargo, por la elección de una tasa fija a 15 años, obtiene una tasa de interés más baja, pero un pago mucho mayor.

Si tiene flujo de caja suficiente y estable, un montón de reservas de efectivo, y no le gusta la idea de tener la deuda hipotecaria a largo plazo, ir con la hipoteca a 15 años. Sin embargo, este no es el caso para la mayoría de la gente. La diferencia en el pago - aproximadamente un tercio más por la hipoteca a 15 años que para la hipoteca a 30 años - no es un compromiso que muchas personas deben asumir.

Al ir con una tasa fija a 30 años, los pagos mensuales son mucho más manejable para la mayoría de la gente. Sin embargo, si usted elige para acelerar el pago de su hipoteca, puede conservar la máxima flexibilidad sin dejar de golpear años fuera de sus pagos de hipoteca simplemente agregando un adicional de $ 100 por mes a su pago de hipoteca. Por supuesto, cuanto más que usted puede permitirse pagar, mejor, porque tendrá que pagar su hipoteca más rápido y ahorrar mucho en intereses.

Si usted paga más de su pago mensual, asegúrese de especificar claramente a su compañía hipotecaria que los dólares adicionales se aplicarán contra el saldo de capital de la hipotecas de lo contrario, no van a ser.

Usted puede haber oído hablar de hipotecas bisemanales. Este concepto tiene mucho mérito. Sin embargo, usted no debería tener que pagar extra por este servicio. Usted puede crear su propia hipoteca cada dos semanas mediante la presentación de la mitad de su pago mensual de la hipoteca cada dos semanas antes de cuando es debido. Al final del año, se le han hecho 26 pagos quincenales - el equivalente de 13 pagos mensuales en un año. Esta estrategia simple golpea cerca de seis años fuera del plazo de la hipoteca a 30 años y le ahorra decenas de miles de dólares en intereses durante la vida de su hipoteca.

-

Examinar valor de la inversión con funciones de pv y fv de excel 2007

Examinar valor de la inversión con funciones de pv y fv de excel 2007 -

Examinar valor de la inversión con funciones de pv y fv de Excel 2010

Examinar valor de la inversión con funciones de pv y fv de Excel 2010 -

Extinción intereses subalternos en una hipoteca

Extinción intereses subalternos en una hipoteca - Las condiciones comunes de un préstamo hipotecario que usted debe saber para el examen de licencia de bienes raíces

- Fundamentos hipoteca de tasa fija y ajustable para el examen de licencia de bienes raíces

- Cómo calcular el interés de la hipoteca para el examen de licencia de bienes raíces

El examen de licencia de bienes raíces tendrá preguntas relacionadas con hipotecas y prestamistas. Un prestamista principal tiene dos consideraciones cuando se está haciendo un préstamo para la compra o refinanciación de los bienes raíces: el…

Ser propietario de una casa y pagar su hipoteca puede ayudar a construir su crédito de varias maneras diferentes. Otorgantes de crédito miran su informe de crédito y puntaje de crédito con el fin de evaluar su lendability, pero en última…

Si usted está pensando en quiebra personal, usted está buscando en algunas preguntas difíciles y las decisiones más duras, especialmente bajo la nueva ley de quiebras. Responda a las preguntas de la lista siguiente para averiguar si debe…

¿Cómo elegir entre una hipoteca de tasa fija y una hipoteca de tasa ajustable (ARM)? La sabiduría convencional ha sido que si se puede obtener una hipoteca de tasa fija a aproximadamente 6 por ciento o menos, usted debe fijar esa tasa durante el…

Su inversión inmobiliaria será una compra cara, así que conseguir el derecho de las finanzas es absolutamente vital. Esta lista te da los puntos principales a tener en cuenta cuando la organización de su hipoteca.No acepte la primera hipoteca…

Si usted tiene una hipoteca y las tasas de interés caída a tasa fija, es posible que desee para refinanciar el mismo préstamo hipotecario para reducir sus pagos mensuales. La siguiente tabla muestra los pagos mensuales de entre 15 y 30 años las…

Odio tener una gran hipoteca? Unirse al club. Los canadienses quieren salir de la deuda, pero de acuerdo con la Asociación Canadiense de acreditados profesionales de la hipoteca, el 75 por ciento de los prestatarios canadienses no pudieron hacer…

Una hipoteca inversa puede ser un montón de cosas: una manera de ganarse la vida, una buena parte del cambio para un día lluvioso, unas vacaciones de ensueño fabuloso, o una cocina remodelada. Pero hay una cosa que no es, sin duda - dinero…

Su casa es probable que sea la compra más cara - nunca. Por eso, conseguir el derecho de las finanzas es vital. Revise estos consejos rápidos pero cruciales sobre cómo conseguir la mejor hipoteca para su presupuesto en la compra de un nuevo…

Antes de llegar a una hipoteca, asegúrese de que entiende su situación financiera personal. La cantidad de dinero que un banquero está dispuesto a prestar no es necesariamente la cantidad que usted puede " permitirse " pedir prestado determinado…

Para calcular su pago mensual de la hipoteca, simplemente multiplique el número correspondiente de la siguiente tabla por el tamaño de su hipoteca expresada en (dividido por) miles de dólares. Por ejemplo, en una hipoteca a 30 años de $ 125,000…

Es posible que desee refinanciar para bajar su pago de hipoteca o para acceder a capital que usted tiene en su casa por un gasto importante. Cuando usted está pensando en la refinanciación de una hipoteca, nos fijamos en muchos de los mismos…