Cómo cancelar intangibles con amortizaciones

Imita Amortización depreciación porque lo utiliza para mover el costo de los activos intangibles en el balance de la cuenta de resultados. La mayoría de los intangibles se amortizan de forma lineal utilizando su vida útil esperada.

Los activos intangibles tienen ya sea una vida limitada o una vida indefinida. Limited significa que el activo intangible no será útil siempre. Por ejemplo, el gobierno de Estados Unidos otorga a la protección de patentes por un período de 20 años. A menos que la patente ha quedado obsoleta, ese término es probablemente la vida útil esperada utiliza la empresa.

Indefinida significa que no hay factores que afectan el tiempo que el activo intangible vaya a dar uso a la empresa. Usted no amortizar los activos intangibles de vida indefinida.

Para moverse con el tiempo el costo de baja del balance, probar los intangibles de vida indefinida por lo menos anualmente para deterioro, lo que significa que el costo en libros del intangible ya no es recuperable.

La segunda clase de intangibles, la buena voluntad, no se amortiza. Contadores financieros prueban anualmente por deterioro, lo que significa que ver si el fondo de comercio de valor tiene que ser dados de baja.

Para llevar esto a todos a casa, considere una tarea contable intermedio común que implica la amortización. Aquí están sus hechos y circunstancias para esta tarea:

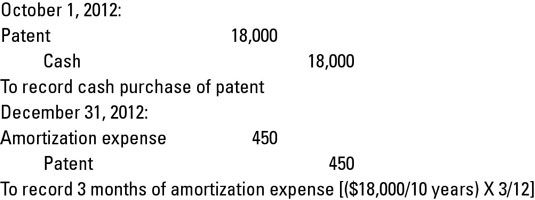

El 1 de octubre, 2012, verde Inc. adquiere una patente del inventor por $ 18.000. Verde reconoce la patente tiene una vida útil de 10 años. La siguiente figura muestra cómo dar cuenta de esta transacción y gastos de amortización al 31 de diciembre de 2012.

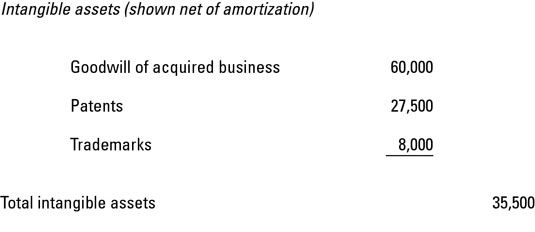

La siguiente figura muestra una sección intangible balance típico. Esta sección normalmente se presenta en el balance después de PPE.

Amortización acumulada se utiliza a veces. La mayoría de las empresas se les permite tomar el crédito directamente a la cuenta de activo intangible.

-

Ajuste de los estados financieros de la depreciación de los activos

Ajuste de los estados financieros de la depreciación de los activos - Las cuentas de balance: activos corrientes ya largo plazo

- Comprobación de los cálculos de amortización en una auditoría

- La división y la lista de los activos para su negocio

- Informes financieros: cómo leer el balance de activos a largo plazo

-

El fondo de comercio como un activo intangible

El fondo de comercio como un activo intangible

Si una empresa está jugando con sus gastos, los más probable es lugar lectores de informes financieros encuentran evidencia está en su capitalización o de sus políticas de amortización. Puede encontrar detalles acerca de estas políticas en…

Los activos intangibles diferir de los otros activos en el balance de su cliente de auditoría, ya que no tienen una presencia física y no son instrumentos financieros como dinero en efectivo. Sin embargo, los activos fijos como, su costo se…

Cuando la depreciación de los activos utilizando el método de línea recta, a separar el costo del activo de manera uniforme sobre el número de años se utilizará el activo. Straight-Line es el método más común utilizado para la depreciación…

Si el activo pierde una porción mayor de su vida útil en los primeros años, se puede acelerar su depreciación mediante el uso de la Método de suma de años-dígitos (SYD). Este método le permite escribir de mayores gastos de depreciación en…

Usted es probablemente un poco familiarizado con los intangibles de otras clases de contabilidad que ha tomado. Sin embargo, su libro de texto de contabilidad intermedia tiene un enfoque ligeramente diferencia a la discusión dividiendo los dos…

Un pérdida por deterioro tiene lugar cuando una empresa hace un juicio de que el valor en libros de un activo intangible en el balance de la compañía es menor que valor razonable, o lo que una persona sin presiones pagaría por el activo en un…

Mejorando es el proceso de sustitución de una mejor activo para el que ya está en su lugar. Sustitución significa que la compañía intercambia la vieja activo por otro uno que sea de naturaleza similar.Si la mejora o sustitución aumenta el…

Las cuentas de activos son lo primero en el Plan General de Contabilidad, con las cuentas más recientes (las más de que la empresa va a utilizar en menos de 12 meses) que figuran antes de las cuentas a largo plazo (unas que la empresa va a…

La depreciación y amortización se CONTABILIDAD métodos que utiliza para realizar el seguimiento del uso de un activo en sus informes financieros y registre su valor a medida que envejece. Inmovilizado material (activos se pueden tocar o sostener…

Activos intangibles figuran en el balance corporativo son las cosas que agregan valor a la empresa, pero que no existen realmente en forma física. Los activos intangibles incluyen principalmente los derechos legales a una idea, imagen o forma.…

Durante la auditoría, es necesario probar gestión aseveraciones de los estados financieros de las transacciones de activos fijos e intangibles. Los seis afirmaciones que debe atender cuando la auditoría - ocurrencia, la propiedad, la integridad,…

¿Qué es un costo y lo que es un gasto? Veamos un ejemplo. Supongamos que Penway Manufacturing, Inc., hace tostadoras y necesita comprar unas nuevas máquinas de fabricación de metal para formar la capa exterior de la tostadora.Cuando la empresa…