Las burlas a cabo variaciones

En su negocio, análisis de varianza ayuda a identificar las áreas problemáticas que requieren atención, como la baja productividad, la mala calidad, costos excesivos, y el deterioro excesivo o pérdida de materiales.

Conteúdo

Identificar y trabajar en estos problemas ayuda a los gerentes a mejorar el flujo de producción y rentabilidad. Los administradores y contadores hablan a menudo de gestión por excepción - utilizando el análisis de varianza para identificar excepciones, o problemas, en las que los resultados reales varíen significativamente de las normas. Al prestar atención a estas excepciones, los gerentes pueden erradicar y corregir los problemas e ineficiencias de fabricación, mejorando así la productividad, eficiencia y calidad.

Interpretación de las variaciones en la acción

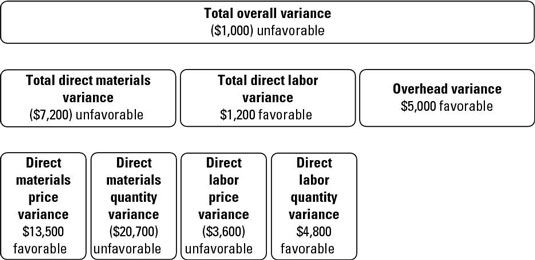

La siguiente figura resume las varianzas de una empresa ficticia, Band Book.

Un análisis completo de las variaciones de Banda libro ofrece una historia interesante para explicar por qué la empresa tiene una variación desfavorable de $ 1.000. Los siguientes eventos transpiran:

La empresa paga menos de lo esperado para los materiales directos, lo que lleva a un $ 13.500 materiales directos precio variación favorable.

Tal vez debido a los materiales directos más barato, de baja calidad, la empresa utiliza una cantidad excesiva de materiales directos. Este excedente resulta en una desfavorable materiales directos cantidad varianza $ 20.700.

La compañía paga a sus empleados un salario más alto, lo que resulta en una desviación del precio mano de obra directa desfavorable de $ 3.600.

La empresa ahorra dinero porque los empleados trabajan menos horas de lo esperado, quizás porque son más productivos, trabajadores remunerados superior. La variación favorable cantidad mano de obra directa es $ 4,800.

La empresa ahorra $ 5,000 en gastos generales reducidos.

Centrándose en los grandes números

Gestión por excepción dirige gerentes para investigar de cerca las variaciones más grandes. Por ejemplo, las dos variaciones más grandes son la varianza materiales directos cantidad ($ 20.700 desfavorable) y la variación de precios de materiales directos ($ 13,500 favorable). Los directivos de la venda de libros deben centrarse en cómo la empresa compra y usa sus materiales directos.

Aquí, la variación directa la cantidad de materiales resultó porque la empresa debería haber utilizado 28.000 libras de papel, pero en realidad utilizado 30.000 libras de papel. ¿Por qué? Aquí hay algunas posibilidades:

El papel era de mala calidad, y gran parte de ella tenía que ser desechado.

La compañía subestimó la cantidad de papel necesario (la cantidad estándar necesita ser cambiado).

Alguien contado mal la cantidad de papel Usa-2,000 libras de papel están sentados en la parte trasera del almacén (perdón).

Un nuevo empleado mal uso de la máquina, la trituración de varios miles de libras de papel.

Gestión por excepción dirige gerentes a donde el problema puede haber ocurrido para que puedan investigar lo sucedido y tomar medidas correctivas.

Ahora echa un vistazo a la varianza materiales directos precio favorable de $ 13,500. ¿Cómo surgió el departamento de compras vienen a comprar materiales directos por sólo $ 9.90 la libra, en lugar de la estándar $ 10.35? ¿Los materiales comprados cumplen con todos los estándares de calidad de la empresa? En caso de que la empresa reducir su precio estándar en el futuro?

Considere establecer límites de control para determinar qué elementos son lo suficientemente grandes como para investigar. Una variación superior a su límite de control tiene prioridad sobre menos variaciones significativas.

Rastreo de pequeños números de nuevo a grandes problemas

¡Sé cuidadoso! No se concentre exclusivamente en los grandes números y pasar por alto los pequeños números. Los grandes problemas también pueden esconderse en los números pequeños. Por ejemplo, aunque muchos fraudes (como el robo de materias primas) pueden provocar grandes variaciones, un fraude bien planificada puede estar diseñada para manipular las diferencias para que se mantengan bajos, por debajo del radar, donde los gerentes no se dará cuenta de ellos.

Por ejemplo, saber el precio estándar de una materia prima es de $ 100 por unidad, un gerente de compras torcida puede hacer arreglos para comprar las unidades para exactamente ese precio - $ 100 por unidad - mientras recibe $ 10 por unidad como propina patada de devolución al proveedor.

Este esquema se traduce en una variación directa de cero materias precio, pero que no refleja lo que debería ser el costo real de los negocios de la compañía. Un gerente de compras más escrupuloso hubiera arreglado un precio de compra de $ 90, lo que resulta en una gran materiales directos precio variación positiva.

Para evitar estos problemas, los administradores aún deben investigar todas las variaciones, incluso mientras se concentra la mayor parte de su tiempo en las cifras más grandes.

Costos estándar tienen que dar cuenta de gastos generales (los gastos diversos de funcionamiento de una empresa), además de los materiales directos y mano de obra directa. Los gastos indirectos son mucho más difíciles de medir que los materiales…

Un materiales varianza directa resulta de una de dos condiciones: las diferencias en los precios pagados por los materiales o discrepancias en las cantidades utilizadas en la producción. Para encontrar estas variaciones, puede utilizar fórmulas o…

Cada vez que veas la mano de obra directa y los materiales directos, gastos generales no puede estar muy lejos. Para calcular los gastos generales aplicados, multiplicar la tasa de aplicación aérea por el número estándar de horas…

Uno de los beneficios de la elaboración de presupuestos flexibles es que te ayuda a comprender las razones de su compañía de varianzas, las diferencias entre los importes reales y presupuestados.Siempre indicar si una varianza es favorable o…

El costo de los productos manufacturados se basa en la cantidad de trabajo en proceso completado. Este trabajo en proceso incluye los costos de materiales directos puestas en producción, además de mano de obra directa y los gastos generales.Para…

Mano de obra directa es el costo de pagar a sus empleados para hacer productos. Una planificación adecuada requiere que se establecen normas con respecto a dos factores: la tasa estándar de mano de obra directa y de la mano de obra directa hora…

Para saber el costo estándar, primero calcular el costo de los materiales directos, mano de obra directa y gastos generales por unidad. Luego se suman estas cantidades.La cifra se aplica este enfoque para Band Book Company. Para calcular el costo…

Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible ajusta el presupuesto maestro para sus ventas reales o…

En la Parte 3 de un costo de informe de producción, a determinar los costos totales que fueron asignados al departamento, incluyendo el costo de cualquier principio en inventarios el costo de los bienes transferidos de otra departments- y…

Una fórmula sencilla se explica cómo los bienes y sus costos fluyen a través de un negocio. Los minoristas compran productos de otras empresas y luego vender esos productos en las tiendas, en línea, oa través de catálogos a sus clientes. Por…

Un fabricante que hace que los productos únicos - o lotes de bienes - a la orden por lo general utiliza un sistema de costos orden de trabajo para determinar cuánto cuesta cada trabajo que hacen. Estos bienes pueden incluir los osos de peluche…

Para reducir y eliminar los costos en un negocio, usted necesita saber las fórmulas que se utilizan con mayor frecuencia en la contabilidad de costes. Cuando usted entiende y utiliza estas fórmulas fundamentales, podrás analizar los precios y…