Cómo configurar la función de regresión poblacional modelo (PRF)

Antes de comenzar con el análisis de regresión, es necesario identificar el regre poblaciónsfunción sión (PRF). El PRF define la realidad (o su percepción de ella) en su relación con su tema de interés. Para identificarlo, es necesario determinar las variables dependientes e independientes (y cómo van a ser medidos), así como la función matemática que describe cómo se relacionan las variables.

Después de reducir su tema o cuestión de interés, usted está listo para desarrollar su modelo usando los siguientes pasos:

Proporcionar la especificación matemática general de su modelo.

La especificación general denota la variable dependiente y todas las variables independientes (o explicativas) que usted cree que afecta a la variable dependiente en su población de interés.

Supongamos que tres variables afectan la variable dependiente. La especificación general se verá algo como Y = F(X1,X2,X3), dónde Y es la variable dependiente y el Xs representan las variables independientes, que usted cree que directamente afecta (o causa) fluctuaciones en el Y variable.

A menos que el razonamiento es obvio, proporcionar una cierta justificación de las variables elegidas como variables independientes y por la forma funcional de la especificación (ver paso 2). Si lo hace, le ayuda a evitar errores de especificación, que se produce si se omite variables importantes o incluir variables irrelevantes.

Deducir la especificación econométrica de su modelo.

En este paso, usted toma las variables identificadas en el paso 1 y desarrollar una función que puede ser utilizado para calcular los resultados econométricos. Esta forma funcional se conoce como el Poblaciónlación regresfunción sión (PRF). En este paso, usted también está reconociendo que la relación que planteó la hipótesis en el paso 1 se espera que de existir cuando nos fijamos en la media de los de datos no para cada observación individual.

Suponga que tiene razones para creer que el modelo es lineal. Se parece a esto:

En esta función, el operador de media condicional E(Y|X1,X2,X3) Indica que se espera que la relación de sostener, en promedio, para valores dados de las variables independientes. El término de intersección

también llamado constante, es el valor medio esperado de Y cuando todo Xs son iguales a cero. Las otras betas representan las pistas parciales (efectos). Estas pendientes parciales le dicen la cantidad de sus cambios de variables dependientes cuando cambia la variable independiente en una unidad, pero mantiene el valor de las otras variables independientes constantes.

(Esta idea de cambiar una cosa y manteniendo el resto de la misma es la ceteris paribus, o todo lo demás igual, a condición de que usted está familiarizado con tus cursos de introducción a la economía.)

Dependiendo del fenómeno particular que está analizando, una relación no lineal utilizando cuadrado términos, registros, u otro método en lugar de la función lineal

puede ser más apropiado.

La especificación de su elección se asume para describir la " true " relación, así que asegúrese de justificar el uso de la teoría económica de sonido y el sentido común.

Especifique la naturaleza aleatoria de su modelo.

Este paso aclara que la relación que hemos asumido en los pasos 1 y 2 tiene, en promedio, pero puede contener errores cuando se elige una observación específica al azar de la población. Esto se conoce como la función de regresión población estocástico y se escribe como

donde el yo subíndices denotan ninguna observación elegido al azar y

representa el estocástico (o aleatorio) término de error asociado con esa observación. Tenga en cuenta que stochastic es simplemente la jerga de las estadísticas aleatorio.

Independientemente de lo que usted elija para representar a la PRF, el término de error aleatorio representa la diferencia entre el valor observado de la variable dependiente y la media condicional de la variable dependiente derivado de su modelo. Este valor es positivo si el valor observado está por encima de la media condicional y negativa si está por debajo.

El error aleatorio puede resultar de uno o más de los siguientes factores:

Datos insuficientes o medidos de forma incorrecta

La falta de conocimientos teóricos para explicar completamente todos los factores que afectan a la variable dependiente

La aplicación de un encofrado funcional incorrecta por ejemplo, suponiendo que la relación es lineal cuando es cuadrática

Características no observables

Elementos impredecibles de conducta

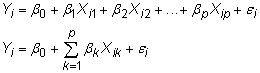

Si usted tiene varias variables explicativas, se puede ahorrar tiempo escribiendo el modelo econométrico utilizando algún taquigrafía matemática. Con la notación algebraica, se vería como una de las dos funciones siguientes:

-

Cómo utilizar regresiones lineales en el análisis predictivo

Cómo utilizar regresiones lineales en el análisis predictivo - Estimación econométrica y los supuestos CLRM

- Econometría: elección de la forma funcional de su modelo de regresión

-

Econometría y el modelo log-lineal

Econometría y el modelo log-lineal -

Econometría y el modelo log-log

Econometría y el modelo log-log -

La estimación de la función de regresión y de los residuos

La estimación de la función de regresión y de los residuos

Resultados de alta multicolinealidad de una relación lineal entre las variables independientes con un alto grado de correlación, pero no son completamente determinista (en otras palabras, que no tienen correlación perfecta). Es mucho más común…

En muchos casos, los patrones estacionales se quitan de los datos de series de tiempo cuando están en libertad bajo las bases de datos públicas. Los datos que han sido despojados de sus patrones estacionales se conoce como seasonally ajustada o…

Efectos de estacionalidad se pueden correlacionar con las dos variables dependientes e independientes. A fin de evitar confundir los efectos de estacionalidad con los de las variables independientes, es necesario controlar de forma explícita para…

Usted debe recordar de su curso de estadística cómo llevar a cabo la t-prueba para examinar las diferencias de medias entre dos grupos. Pero lo que no saben es que se puede utilizar variables ficticias y análisis de regresión para obtener los…

Una de las decisiones más importantes que hacer cuando se especifica el modelo econométrico es que las variables a incluir como variables independientes. Aquí, se entera de lo que pueden producirse problemas si incluye muy pocas o demasiadas…

Surgen variables dependientes limitadas cuando algún valor umbral mínimo debe alcanzar antes de que se observaron los valores de la variable dependiente y / o cuando algún valor umbral máximo restringe los valores observados de la variable…

Conseguir un asimiento en multicolinealidad perfecta, que es poco frecuente, es más fácil si se puede imaginar un modelo econométrico que utiliza dos variables independientes, tales como las siguientes:Supongamos que, en este modelo,donde los…

En la econometría, el modelo de regresión es un punto de partida común de un análisis. A medida que define el modelo de regresión, es necesario tener en cuenta varios elementos:La teoría económica, la intuición y el sentido común deben todo…

Multicollinearity surge cuando existe una relación lineal entre dos o más variables independientes en un modelo de regresión. En la práctica, rara vez se encuentra con multicolinealidad perfecta, pero de alta multicolinealidad es bastante común…

Muchos fenómenos económicos son dicotómicas en naturaleza- en otras palabras, el resultado ya sea se produce o no se produce. Los resultados dicotómicos son el tipo más común de variables dependientes discretas o cualitativas analizadas en…

Gráficos describen fácilmente la relación económica entre dos variables- por ejemplo, una curva de oferta se describe la relación entre el precio y la cantidad ofrecida. Relaciones económicas también se expresan como funciones…

El análisis de regresión es una herramienta estadística utilizada para la investigación de las relaciones entre las variables. Por lo general, el investigador desea saber el efecto causal de una variable sobre otra - el efecto de un aumento de…