Cómo seleccionar variables independientes para su modelo econométrico

Una de las decisiones más importantes que hacer cuando se especifica el modelo econométrico es que las variables a incluir como variables independientes. Aquí, se entera de lo que pueden producirse problemas si incluye muy pocas o demasiadas variables independientes en el modelo, y ves cómo esta mala especificación afecta a los resultados.

La omisión de variables relevantes

Si una variable que pertenece en el modelo se excluye de la función de regresión estimado, el modelo está mal y puede causar sesgo en los coeficientes estimados.

Usted tiene un sesgo variable omitida si una variable excluida tiene algún efecto (positivo o negativo) en su variable dependiente y está correlacionada con al menos una de las variables independientes.

La naturaleza matemática de sesgo de especificación se puede expresar usando un modelo simple. Supongamos que el verdadero modelo de población está dada por

dónde X1 y X2 son las dos variables que afectan Y. Pero debido a la ignorancia o la falta de datos, en lugar a estimar esta regresión:

que omite X2 a partir de las variables independientes. El valor esperado de

en esta situación es

Pero esta ecuación viola el teorema de Gauss-Markov porque

La magnitud del sesgo se puede expresar como

dónde

si el efecto de X2 en Y y

es la pendiente de esta regresión:

que captura la correlación (positiva o negativa) entre la variable (s) incluidos y excluidos.

| Impacto de la variable omitida en la Variable Dependiente | Correlación entre incluidos y omite variable: | |

|---|---|---|

| Positivo | Negativo | |

| Positivo | Sesgo positivo | Sesgo negativo |

| Negativo | Sesgo negativo | Sesgo positivo |

En la práctica, es muy probable que tener algún sesgo de la variable omitida porque es imposible de controlar por todo lo que afecta a la variable dependiente. Sin embargo, puede aumentar las posibilidades de reducir al mínimo sesgo de variables omitidas, evitando modelos de regresión simple (con una variable independiente) y que incluye las variables que pueden ser los más importantes en teoría (y, posiblemente, pero no necesariamente estadísticamente) en la explicación de la variable dependiente .

Incluyendo variables irrelevantes

Si una variable no tiene cabida en el modelo y se incluye en la función de regresión estimada, el modelo se falte espacio. Si overspecify el modelo de regresión mediante la inclusión de una variable irrelevante, los coeficientes estimados siguen siendo imparcial. Sin embargo, tiene un efecto no deseable de aumentar los errores estándar de sus coeficientes.

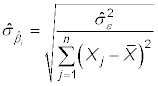

En un modelo de regresión simple (con una variable independiente), el error estándar estimado del coeficiente de regresión para X es

dónde

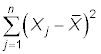

es la varianza estimada del error y

es la variación total en X.

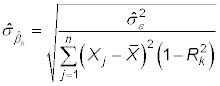

Si incluye variables independientes adicionales en el modelo, el error estándar estimado para cualquier coeficiente de regresión dada está dada por

dónde

es R-cuadrado de la regresión de la Xk en las demás variables independientes o Xs. Porque

el numerador disminuye. Una variable irrelevante no ayuda a explicar alguna de la variación en Y, así que sin una disminución en la compensación

los aumentos de error estándar.

Sólo porque su coeficiente estimado no es estadísticamente significativa no significa que sea irrelevante. Un modelo bien especificado suele incluir algunas variables que son estadísticamente significativos y algunos que no lo son. Además, las variables que no son estadísticamente significativas puede contribuir bastante variación explicada a tener ningún impacto negativo en los errores estándar.

-

Cómo utilizar regresiones lineales en el análisis predictivo

Cómo utilizar regresiones lineales en el análisis predictivo - Estimación econométrica y los supuestos CLRM

- Econometría: elección de la forma funcional de su modelo de regresión

-

Econometría y el modelo log-lineal

Econometría y el modelo log-lineal -

Econometría y el modelo log-log

Econometría y el modelo log-log -

La estimación de la función de regresión y de los residuos

La estimación de la función de regresión y de los residuos

Resultados de alta multicolinealidad de una relación lineal entre las variables independientes con un alto grado de correlación, pero no son completamente determinista (en otras palabras, que no tienen correlación perfecta). Es mucho más común…

En muchos casos, los patrones estacionales se quitan de los datos de series de tiempo cuando están en libertad bajo las bases de datos públicas. Los datos que han sido despojados de sus patrones estacionales se conoce como seasonally ajustada o…

Efectos de estacionalidad se pueden correlacionar con las dos variables dependientes e independientes. A fin de evitar confundir los efectos de estacionalidad con los de las variables independientes, es necesario controlar de forma explícita para…

Usted debe recordar de su curso de estadística cómo llevar a cabo la t-prueba para examinar las diferencias de medias entre dos grupos. Pero lo que no saben es que se puede utilizar variables ficticias y análisis de regresión para obtener los…

Antes de comenzar con el análisis de regresión, es necesario identificar el regre poblaciónsfunción sión (PRF). El PRF define la realidad (o su percepción de ella) en su relación con su tema de interés. Para identificarlo, es necesario…

Surgen variables dependientes limitadas cuando algún valor umbral mínimo debe alcanzar antes de que se observaron los valores de la variable dependiente y / o cuando algún valor umbral máximo restringe los valores observados de la variable…

Conseguir un asimiento en multicolinealidad perfecta, que es poco frecuente, es más fácil si se puede imaginar un modelo econométrico que utiliza dos variables independientes, tales como las siguientes:Supongamos que, en este modelo,donde los…

Dado que las relaciones económicas son raramente lineal, es posible que desee permitir que su modelo econométrico para tener cierta flexibilidad. Con una función cuadrática, usted permite que el efecto de la variable independiente (X) Sobre la…

En la econometría, el modelo de regresión es un punto de partida común de un análisis. A medida que define el modelo de regresión, es necesario tener en cuenta varios elementos:La teoría económica, la intuición y el sentido común deben todo…

Multicollinearity surge cuando existe una relación lineal entre dos o más variables independientes en un modelo de regresión. En la práctica, rara vez se encuentra con multicolinealidad perfecta, pero de alta multicolinealidad es bastante común…

Muchos fenómenos económicos son dicotómicas en naturaleza- en otras palabras, el resultado ya sea se produce o no se produce. Los resultados dicotómicos son el tipo más común de variables dependientes discretas o cualitativas analizadas en…

El análisis de regresión es una de las técnicas estadísticas más importantes para aplicaciones de negocios. Es una metodología estadística que ayuda a estimar la fuerza y la dirección de la relación entre dos o más variables. El…