Econometría y el modelo log-log

Utilizando logaritmos naturales para las variables en ambos lados de su especificación econométrica se llama log-log modelo. Este modelo es útil cuando la relación no es lineal en los parámetros, ya que la transformación logarítmica genera la linealidad deseada en los parámetros (se recordará que la linealidad en los parámetros es uno de los supuestos MCO).

En principio, cualquier transformación logarítmica (o natural no) se puede utilizar para transformar un modelo que es no lineal en los parámetros en uno lineal. Todas las transformaciones de registro generan resultados similares, pero la convención en el trabajo econométrico aplicado es utilizar el logaritmo natural. La ventaja práctica del logaritmo natural es que la interpretación de los coeficientes de regresión es sencillo.

Considere la función de demanda

dónde Q es la cantidad demandada, alfa es un parámetro de desplazamiento, P es el precio del bien, y la beta parámetro es menor que cero para una curva de demanda con pendiente descendente.

usted puede reconocer la función como un tipo específico de la curva de demanda con elasticidad igual a -1 en absoluto puntos- que es, tiene una curva de demanda elástica unitaria.

Una curva de demanda de la forma

tiene una elasticidad constante, pero el valor de la elasticidad que puede no ser conocida. Utilizando los datos, se puede estimar los parámetros, pero debe transformar la función con el fin de realizar estimaciones utilizando la técnica OLS.

Si su modelo no es lineal en los parámetros, a veces una transformación logarítmica logra linealidad.

Una forma genérica de un modelo de elasticidad constante puede ser representado por

Si se toma el logaritmo natural de ambos lados, usted termina con

Tratas

como el intercepto. Se termina con el siguiente modelo:

Se puede estimar este modelo con OLS simplemente usando los valores de registro natural para las variables en lugar de su escala original.

Después de estimar un modelo log-log, como el que en este ejemplo, los coeficientes pueden utilizarse para determinar el impacto de las variables independientes (X) Sobre la variable dependiente (Y). Los coeficientes en un modelo log-log representan la elasticidad de tu Y variable con respecto a su X variable. En otras palabras, el coeficiente es la prevista cambio porcentual en la variable dependiente para un cambio porcentual en la variable independiente.

Usando el cálculo con un modelo log-log simple, usted puede mostrar cómo se deben interpretar los coeficientes. Comience con el modelo

y diferenciarlo para obtener

El término de la derecha; lado es el porcentaje de cambio en X, y el término de la izquierda; lado es el porcentaje de cambio en Y, así

mide la elasticidad.

Supongamos que usted obtenga las estimaciones

dónde Y es ventas y X es el precio. La elasticidad es -0.85, por lo que un aumento del 1 por ciento en el precio se asocia con una disminución de 0,85 por ciento en la cantidad demandada (ventas), en promedio.

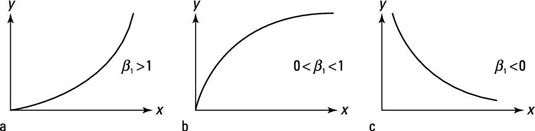

Si usted estima una regresión log-log, unos resultados para el coeficiente de X producir los más probables relaciones:

La parte (a) muestra esta función log-log en el que el impacto de la variable independiente es positiva y se hace más grande que su valor aumenta.

La parte (b) muestra una función log-log en el que el impacto de la variable independiente es positivo, pero se hace más pequeño que su valor aumenta.

Parte (c) muestra una función log-log, donde el impacto de la variable dependiente es negativo.

Aunque los coeficientes de regresión se denominan a veces coeficientes de pendiente parcial, en un modelo log-log de los coeficientes no representan la pendiente (o unidad de cambio en su Y variable para un cambio unitario en su X variable).

-

Cómo utilizar regresiones lineales en el análisis predictivo

Cómo utilizar regresiones lineales en el análisis predictivo -

Funciones cúbicas en la econometría son buenos para inflexión

Funciones cúbicas en la econometría son buenos para inflexión - Estimación econométrica y los supuestos CLRM

- Econometría: elección de la forma funcional de su modelo de regresión

-

Econometría y el modelo log-lineal

Econometría y el modelo log-lineal -

Econometría para los maniquíes

Econometría para los maniquíes

La función de regresión se suele expresar matemáticamente en una de las siguientes maneras: notación básica, notación sumatoria o notación matricial. los Y variable representa el resultado que le interesa, llamada la variable dependiente, y…

Resultados de alta multicolinealidad de una relación lineal entre las variables independientes con un alto grado de correlación, pero no son completamente determinista (en otras palabras, que no tienen correlación perfecta). Es mucho más común…

Efectos de estacionalidad se pueden correlacionar con las dos variables dependientes e independientes. A fin de evitar confundir los efectos de estacionalidad con los de las variables independientes, es necesario controlar de forma explícita para…

Usted debe recordar de su curso de estadística cómo llevar a cabo la t-prueba para examinar las diferencias de medias entre dos grupos. Pero lo que no saben es que se puede utilizar variables ficticias y análisis de regresión para obtener los…

Una de las decisiones más importantes que hacer cuando se especifica el modelo econométrico es que las variables a incluir como variables independientes. Aquí, se entera de lo que pueden producirse problemas si incluye muy pocas o demasiadas…

Conseguir un asimiento en multicolinealidad perfecta, que es poco frecuente, es más fácil si se puede imaginar un modelo econométrico que utiliza dos variables independientes, tales como las siguientes:Supongamos que, en este modelo,donde los…

Dado que las relaciones económicas son raramente lineal, es posible que desee permitir que su modelo econométrico para tener cierta flexibilidad. Con una función cuadrática, usted permite que el efecto de la variable independiente (X) Sobre la…

En la econometría, el modelo de regresión es un punto de partida común de un análisis. A medida que define el modelo de regresión, es necesario tener en cuenta varios elementos:La teoría económica, la intuición y el sentido común deben todo…

Si el resultado de interés es cualitativa, se utiliza una variable dependiente maniquí y estimar la probabilidad de que el resultado (Y = 1) se produce utilizando el modelo econométrico. Aunque OLS se pueden utilizar para estimar un modelo con…

Multicollinearity surge cuando existe una relación lineal entre dos o más variables independientes en un modelo de regresión. En la práctica, rara vez se encuentra con multicolinealidad perfecta, pero de alta multicolinealidad es bastante común…

Muchos fenómenos económicos son dicotómicas en naturaleza- en otras palabras, el resultado ya sea se produce o no se produce. Los resultados dicotómicos son el tipo más común de variables dependientes discretas o cualitativas analizadas en…

El análisis de regresión es una de las técnicas estadísticas más importantes para aplicaciones de negocios. Es una metodología estadística que ayuda a estimar la fuerza y la dirección de la relación entre dos o más variables. El…