Especificación de funciones no lineales apropiadas: los modelos probit y logit

Si el resultado de interés es cualitativa, se utiliza una variable dependiente maniquí y estimar la probabilidad de que el resultado (Y

Conteúdo

El problema más obvio con la estimación de un modelo de variable dependiente simulado utilizando OLS es que las probabilidades predichas no están garantizados para estar dentro del intervalo [0,1]. OLS no se puede modificar para hacer frente a este problema completamente debido a la no linealidad en los parámetros se requiere con el fin de garantizar que todas las probabilidades predichas tienen valores razonables. En consecuencia, se debe utilizar una especificación alternativa. Los econometristas elijan el probit o la función logit.

Con una función probit o logit, las probabilidades condicionales están linealmente relacionadas con la variable independiente (s). Además, ambas funciones tienen la característica de acercarse a 0 y 1 gradualmente (asintóticamente), por lo que las probabilidades predichas son siempre sensible.

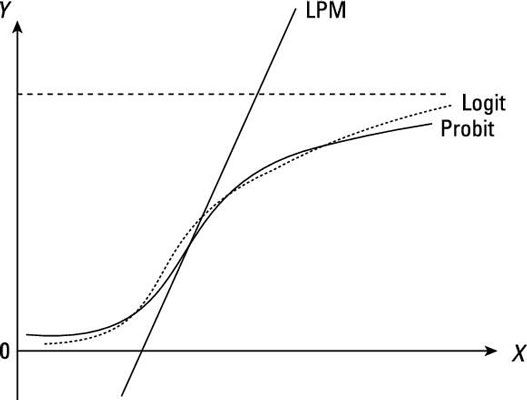

La figura ilustra las probabilidades condicionales de un OLS (también conocido como el modelo de probabilidad lineal LPM), una probit, y un modelo logit.

Trabajando desde el CDF normal estándar: El modelo probit

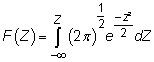

El modelo probit se basa en la función normal estándar de densidad acumulativa (CDF), que se define como

dónde Z es una variable normal estandarizada y e es la base del logaritmo natural (el valor 2,71828...).

En un modelo probit, la norma FDA normal reemplaza la función lineal, por lo que usted estima

Los términos beta no se pueden estimar por MCO, por lo que es necesario utilizar una técnica conocida como máxima verosimilitud (ML).

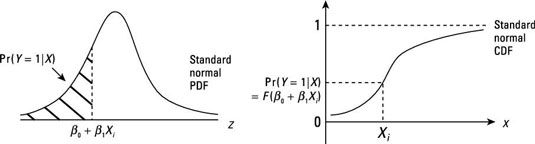

Para cualquier dada X, el modelo probit proporciona la Z valor para la observación. El PDF normal estándar o CDF se pueden utilizar para obtener la probabilidad de que Y = 1 para que la observación.

La siguiente figura muestra cómo hacer para encontrar la probabilidad de que cualquier observación dado.

Después de estimar un modelo probit, la mayoría del software econométrico puede calcular las probabilidades predichas para todas las observaciones de la muestra.

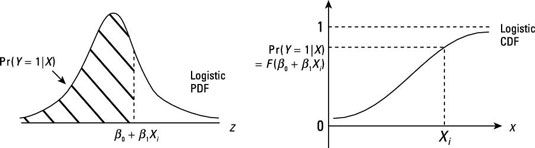

Basando fuera de la logística de la FCD: El modelo logit

El modelo logit se basa en la función de densidad acumulativa logística (CDF), define como

dónde G es una variable aleatoria y logística e es la base del logaritmo natural (el valor 2,71828...).

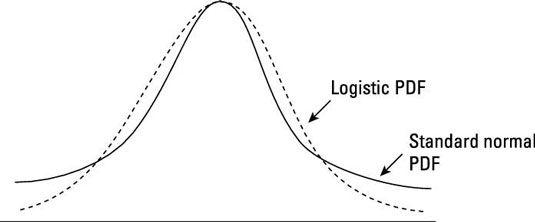

La distribución logística puede ser desconocido para usted, pero es similar a una normal estándar. Sin embargo, tiene menor densidad dentro de una desviación estándar de la media de una distribución normal estándar. La siguiente figura ilustra la diferencia entre el nivel normal y la distribución logística.

En un modelo logit, la logística CDF reemplaza la función lineal de modo que usted estima

Nota: No se puede utilizar MCO para estimar la betas- lugar, usted tiene que utilizar la técnica de máxima verosimilitud (ML).

Para cualquier dada X, el modelo logit proporciona el valor de la observación de que se puede utilizar con la CDF logística para encontrar la probabilidad de que Y = 1 para que la observación.

La siguiente figura ilustra la forma en que encuentre la probabilidad de que cualquier observación dado.

Cuando usted tiene su modelo logit estimado, puede utilizar el software econométrico como STATA para calcular las probabilidades predichas para todas sus observaciones muestrales.

problemas")

")

Utilizando logaritmos naturales para las variables en ambos lados de su especificación econométrica se llama log-log modelo. Este modelo es útil cuando la relación no es lineal en los parámetros, ya que la transformación logarítmica genera la…

Usted debe recordar de su curso de estadística cómo llevar a cabo la t-prueba para examinar las diferencias de medias entre dos grupos. Pero lo que no saben es que se puede utilizar variables ficticias y análisis de regresión para obtener los…

Predicción de la econometría implica un conocimiento previo. Por ejemplo, usted puede tratar de predecir el número de "me gusta" a su actualización de estado en Facebook conseguirá dado el número de "amigos" que tiene y la hora del día que…

Una de las decisiones más importantes que hacer cuando se especifica el modelo econométrico es que las variables a incluir como variables independientes. Aquí, se entera de lo que pueden producirse problemas si incluye muy pocas o demasiadas…

Antes de comenzar con el análisis de regresión, es necesario identificar el regre poblaciónsfunción sión (PRF). El PRF define la realidad (o su percepción de ella) en su relación con su tema de interés. Para identificarlo, es necesario…

Surgen variables dependientes limitadas cuando algún valor umbral mínimo debe alcanzar antes de que se observaron los valores de la variable dependiente y / o cuando algún valor umbral máximo restringe los valores observados de la variable…

Conseguir un asimiento en multicolinealidad perfecta, que es poco frecuente, es más fácil si se puede imaginar un modelo econométrico que utiliza dos variables independientes, tales como las siguientes:Supongamos que, en este modelo,donde los…

En econometría, una versión específica de una variable aleatoria normalmente distribuida es la normal estándar. LA distribución normal estándar es una distribución normal con una media de 0 y una varianza de 1. Es útil porque se puede…

En econometría, una variable aleatoria con una distribución normal tiene una función de densidad de probabilidad de que es continsuperfluo, simétrico, y encampanado. Aunque muchas variables aleatorias pueden tener una distribución en forma de…

En la econometría, el modelo de regresión es un punto de partida común de un análisis. A medida que define el modelo de regresión, es necesario tener en cuenta varios elementos:La teoría económica, la intuición y el sentido común deben todo…

Muchos fenómenos económicos son dicotómicas en naturaleza- en otras palabras, el resultado ya sea se produce o no se produce. Los resultados dicotómicos son el tipo más común de variables dependientes discretas o cualitativas analizadas en…

Puede utilizar el Z-mesa para encontrar un conjunto completo de "-menos que" las probabilidades para una amplia gama de z-los valores. Para utilizar el Z-tabla para encontrar las probabilidades de una muestra estadística con una normal estándar…