3 Principales modelo de probabilidad lineal (lpm) problemas

Utilizando la técnica de mínimos cuadrados ordinarios (OLS) para estimar un modelo con una variable dependiente maniquí se conoce como la creación de un modelo de probabilidad lineal,

o LPM. LPMs no son perfectos. Pueden surgir tres problemas específicos:No normalidad del término de error

Errores heterocedástica

Potencialmente predicciones absurdas

No normalidad del término de error

La suposición de que se distribuye normalmente el error es fundamental para la realización de pruebas de hipótesis después de estimar el modelo econométrico.

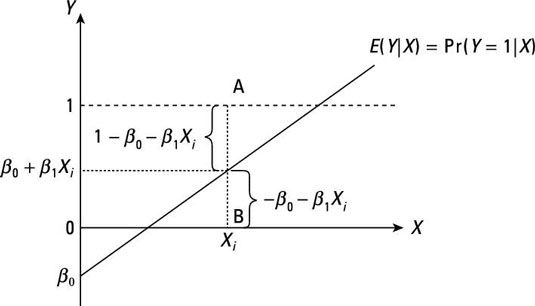

El término de error de un LPM tiene una distribución binomial en lugar de una distribución normal. Esto implica que el tradicional t-pruebas de significación individual y F-pruebas de significación global no son válidos.

Como se puede ver, el término de error en un LPM tiene uno de dos valores posibles para un determinado X valor. Un valor posible para el error (si Y = 1) viene dada por A, y el otro valor posible para el error (si Y = 0) está dada por B. En consecuencia, es imposible que el término de error de tener una distribución normal.

Heterocedasticidad

El modelo de regresión lineal clásico (CLRM) supone que el término de error es homocedástico. Se requiere que el supuesto de homocedasticidad para demostrar que los estimadores MCO son eficientes (o mejor). La prueba de que los estimadores MCO son eficientes es un componente importante del teorema de Gauss-Markov. La presencia de heterocedasticidad puede hacer que el teorema de Gauss-Markov a ser violada y dar lugar a otras características indeseables para los estimadores MCO.

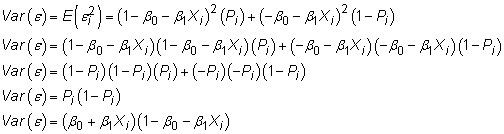

El término de error en un LPM es heterocedástica porque la varianza no es constante. En lugar de ello, la varianza de un término de error LPM depende del valor de la variable independiente (s).

Usando la estructura de la LPM, se puede caracterizar la varianza de su término de error de la siguiente

Debido a que la varianza del error depende del valor de X, exhibe heteroscedasticidad en lugar de homocedasticidad.

Probabilidades predichas no acotadas

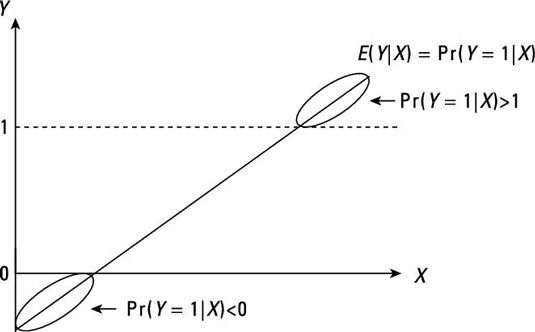

La ley más básica de probabilidad indica que la probabilidad de que ocurra un evento debe estar contenido en el intervalo [0,1]. Pero la naturaleza de un LPM es tal que no garantiza esta ley fundamental de la probabilidad es satisfecho. Aunque la mayoría de las probabilidades predichas de un LPM tienen valores razonables (entre 0 y 1), algunas probabilidades predichas pueden tener valores sin sentido que son menos que 0 o mayor que 1.

Echa un vistazo a la siguiente figura y centrar su atención en los segmentos de la línea de regresión, donde la probabilidad condicional es mayor que 1 o menor que 0. Cuando la variable dependiente es continua, usted no tiene que preocuparse acerca de los valores sin límites para el medios condicionales. Sin embargo, las variables dicotómicas son problemáticos porque los medios condicionales representan probabilidades condicionales. Interpretación de probabilidades que no están limitadas por 0 y 1 es difícil.

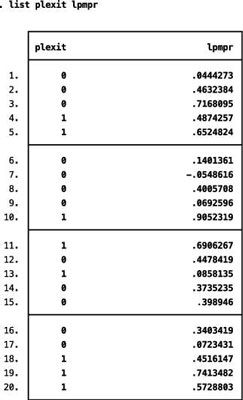

Se puede ver un ejemplo de este problema con los datos reales:

La mayor parte de las probabilidades estimadas de la estimación LPM están contenidos dentro del intervalo [0,1], pero la probabilidad predicha por séptima observación es negativo. Por desgracia, no hay nada en la estimación de un LPM asegura que todas las probabilidades predichas se mantengan dentro de los valores razonables.

-

Cómo utilizar regresiones lineales en el análisis predictivo

Cómo utilizar regresiones lineales en el análisis predictivo - Distribuciones de probabilidad en el análisis estadístico de datos grande

-

Bivariado o probabilidad conjunta densidad y la econometría

Bivariado o probabilidad conjunta densidad y la econometría - Estimación econométrica y los supuestos CLRM

-

Econometría para los maniquíes

Econometría para los maniquíes -

Alta multicolinealidad y el modelo econométrico

Alta multicolinealidad y el modelo econométrico

En econometría, una manera informal de la comprobación de heteroscedasticidad es con un examen gráfica de los residuales. Si desea utilizar los gráficos para un examen de heterocedasticidad, primero elija una variable independiente que es…

El término de error es el componente más importante del modelo de regresión lineal clásica (CLRM). La mayor parte de los supuestos que permiten econometristas CLRM para probar las propiedades deseables de los estimadores MCO (el teorema de…

Predicción de la econometría implica un conocimiento previo. Por ejemplo, usted puede tratar de predecir el número de "me gusta" a su actualización de estado en Facebook conseguirá dado el número de "amigos" que tiene y la hora del día que…

Una de las decisiones más importantes que hacer cuando se especifica el modelo econométrico es que las variables a incluir como variables independientes. Aquí, se entera de lo que pueden producirse problemas si incluye muy pocas o demasiadas…

LAutocorrelation, también conocido como correlación serial, pueden existir en un modelo de regresión cuando la orden de las observaciones en los datos es relevante o importante. En otras palabras, con series de tiempo (ya veces panel o…

En econometría, una versión específica de una variable aleatoria normalmente distribuida es la normal estándar. LA distribución normal estándar es una distribución normal con una media de 0 y una varianza de 1. Es útil porque se puede…

En la econometría, el modelo de regresión es un punto de partida común de un análisis. A medida que define el modelo de regresión, es necesario tener en cuenta varios elementos:La teoría económica, la intuición y el sentido común deben todo…

Si el resultado de interés es cualitativa, se utiliza una variable dependiente maniquí y estimar la probabilidad de que el resultado (Y = 1) se produce utilizando el modelo econométrico. Aunque OLS se pueden utilizar para estimar un modelo con…

En econometría, una prueba muy común para heteroscedasticidad es la prueba de Blanca, que comienza al permitir que el proceso de heteroscedasticidad sea una función de una o más de las variables independientes. Es similar a la prueba…

LA Distribución de probabilidad es una fórmula o una tabla utilizada para asignar probabilidades a cada posible valor de una variable aleatoria X. Una distribución de probabilidad puede ser o bien discreto o continua. Una distribución discreta…

En estadística, hprueba ypothesis se refiere al proceso de elegir entre hipótesis opuestas sobre una distribución de probabilidad, basándose en los datos observados a partir de la distribución. Es un tema central y una parte fundamental del…

Estadísticas II es a menudo sobre el análisis de datos, y el truco es saber cuándo utilizar el método de análisis. La siguiente tabla le ayuda a comparar, el contraste y decidir qué análisis de datos para usar y cuándo. Úsalo para una…