¿Cómo distinguir entre perturbaciones homocedástico y heteroscedásticos

El término de error es el componente más importante del modelo de regresión lineal clásica (CLRM). La mayor parte de los supuestos que permiten econometristas CLRM para probar las propiedades deseables de los estimadores MCO (el teorema de Gauss-Markov) implican directamente características sobre el término de error (o perturbaciones). Uno de los supuestos CLRM se ocupa de la varianza condicional del término- error a saber, que la varianza del término de error es constante (homocedástico).

Error homocedástico frente error heterocedástica

CLRM se basa en el término de error varianza es constante. Introduce el término homocedasticidad, el cual se refiere a una situación en la que el error tiene la misma varianza independientemente del valor (s) adoptada por la variable independiente (s). Los econometristas suelen expresar homocedasticidad como

dónde Xyo representa un vector de valores para cada individuo y para todas las variables independientes.

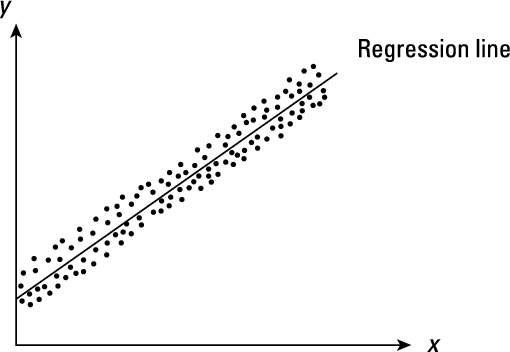

Como puede ver, cuando el término de error es homocedástico, la dispersión del error sigue siendo el mismo en todo el rango de observaciones e independientemente de forma funcional.

En muchas situaciones, el término de error no tiene una varianza constante, dando lugar a élteroskedasticity - cuando la varianza de los cambios término de error en respuesta a un cambio en el valor (s) de la variable independiente (s). Los econometristas suelen expresar heteroscedasticidad como

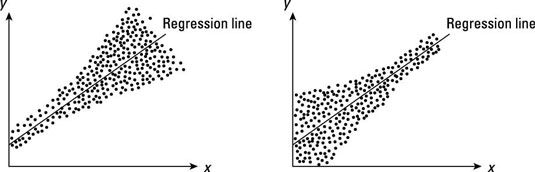

Si el término de error es heterocedástica, la dispersión del error cambia en el rango de observaciones, como se muestra. Los patrones de heterocedasticidad representados son sólo un par entre muchos patrones posibles. Cualquier variación de error que no se parece que en la figura anterior es probable que sea heterocedástica.

Si usted recuerda que homogéneo significa uniforme o idénticos, mientras que heterogenea se define como una variedad o diferentes, usted puede tener un tiempo más fácil recordar el concepto de heteroscedasticidad siempre. ¡Eres afortunado!

Las consecuencias de heteroscedasticidad

Heterocedasticidad viola uno de los supuestos CLRM. Cuando se viola el supuesto del CLRM, los estimadores MCO pueden ya no ser azul (mejores estimadores lineales insesgados).

En concreto, en la presencia de heteroscedasticidad, los estimadores MCO pueden no ser eficiente (conseguir la varianza más pequeña). Además, los errores estándar estimados de los coeficientes serán sesgados, lo que resulta en pruebas de hipótesis poco fiables (t-estadísticas). Las estimaciones de MCO, sin embargo, siguen siendo imparcial.

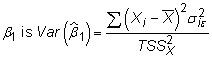

Bajo el supuesto de homocedasticidad, en un modelo con una variable independiente

la varianza del coeficiente de la pendiente estimada es

dónde

es la varianza del error homocedástico y

Sin embargo, sin el supuesto de homocedasticidad, la varianza de

dónde

es la varianza heterocedástica del error.

Por lo tanto, si usted no puede explicar adecuadamente para heteroscedasticidad en su presencia, inadecuadamente calcular las desviaciones y los errores estándar de los coeficientes. los t-estadística para los coeficientes se calcula con

Por lo tanto, cualquier sesgo en el cálculo de los errores estándar se transmite a su t-estadísticas y conclusiones sobre la significación estadística.

Heterocedasticidad es un problema común para la estimación de regresión OLS, especialmente con datos de corte transversal y de panel. Sin embargo, por lo general, no tiene manera de saber de antemano si va a estar presente, y la teoría rara vez es útil para anticipar su presencia.

-

¿El centro o propagación de un cambio de conjunto de datos a través del tiempo?

¿El centro o propagación de un cambio de conjunto de datos a través del tiempo? -

El análisis estadístico con excel para dummies

El análisis estadístico con excel para dummies - Cómo evaluar los datos lineales con r

-

problemas") 3 Principales modelo de probabilidad lineal (lpm) problemas

3 Principales modelo de probabilidad lineal (lpm) problemas -

Una inspección gráfica de los residuos

Una inspección gráfica de los residuos - Estimación econométrica y los supuestos CLRM

Técnicas econométricas se utilizan para estimar los modelos económicos, que en última instancia le permiten explicar cómo varios factores afectan a algunos resultados de interés o para pronosticar eventos futuros. La técnica de mínimos…

Resultados de alta multicolinealidad de una relación lineal entre las variables independientes con un alto grado de correlación, pero no son completamente determinista (en otras palabras, que no tienen correlación perfecta). Es mucho más común…

En econometría, una manera informal de la comprobación de heteroscedasticidad es con un examen gráfica de los residuales. Si desea utilizar los gráficos para un examen de heterocedasticidad, primero elija una variable independiente que es…

Los estadísticos y econometristas suelen requerir los estimadores que utilizan para la inferencia y predicción de tener ciertas propiedades deseables. Para los estadísticos, insesgamiento y eficiencia son las dos propiedades más deseables de un…

Una de las decisiones más importantes que hacer cuando se especifica el modelo econométrico es que las variables a incluir como variables independientes. Aquí, se entera de lo que pueden producirse problemas si incluye muy pocas o demasiadas…

LAutocorrelation, también conocido como correlación serial, pueden existir en un modelo de regresión cuando la orden de las observaciones en los datos es relevante o importante. En otras palabras, con series de tiempo (ya veces panel o…

En la econometría, el modelo de regresión es un punto de partida común de un análisis. A medida que define el modelo de regresión, es necesario tener en cuenta varios elementos:La teoría económica, la intuición y el sentido común deben todo…

La prueba Goldfeld-Quandt (GQ) en la econometría comienza asumiendo que existe un punto de definición y se puede utilizar para diferenciar la varianza del término de error. Observaciones de la muestra se dividen en dos grupos, y la evidencia de…

En econometría, una prueba muy común para heteroscedasticidad es la prueba de Blanca, que comienza al permitir que el proceso de heteroscedasticidad sea una función de una o más de las variables independientes. Es similar a la prueba…

En econometría, se utiliza la distribución chi-cuadrado ampliamente. La distribución chi-cuadrado es útil para comparar los valores de varianza estimada de una muestra a esos valores basados en supuestos teóricos. Por lo tanto, se utiliza…

Debido a que los análisis de varianza (ANOVA) no es una herramienta integrada, Excel no produce los estadísticos descriptivos para cada combinación de condiciones. Usted tiene que tener esas estadísticas (medias y errores estándar) para crear…

En estadística, hprueba ypothesis se refiere al proceso de elegir entre hipótesis opuestas sobre una distribución de probabilidad, basándose en los datos observados a partir de la distribución. Es un tema central y una parte fundamental del…