Técnicas econométricas se utilizan para estimar los modelos económicos, que en última instancia le permiten explicar cómo varios factores afectan a algunos resultados de interés o para pronosticar eventos futuros. La técnica de mínimos cuadrados ordinarios (MCO) es el método más popular de llevar a cabo un análisis de regresión y la estimación de modelos econométricos, ya que en situaciones normales (es decir, el modelo satisface una serie de supuestos estadísticos) que produce (las mejores posibles) resultados óptimos.

La prueba de que OLS genera los mejores resultados es conocida como la Teorema de Gauss-Markov, pero la prueba requiere varios supuestos. Estos supuestos, conocido como el modelo de regresión lineal clásica (CLRM) supuestos, son los siguientes:

Los parámetros del modelo son lineales, es decir, los coeficientes de regresión no entran en la función que se está estimado como exponentes (aunque las variables pueden tener exponentes).

Los valores para las variables independientes se derivan de una muestra aleatoria de la población, y contienen variabilidad.

Las variables explicativas no tienen colinealidad perfecta (es decir, ninguna variable independiente se puede expresar como una función lineal de las otras variables independientes).

El término de error tiene media condicional cero, lo que significa que el error promedio es cero en cualquier valor específico de la variable independiente (s).

El modelo no tiene heterocedasticidad (es decir, la varianza del error es el mismo, independientemente del valor de la variable independiente).

El modelo no tiene autocorrelación (el término de error no muestra una relación sistemática con el tiempo).

Si uno (o más) de los supuestos CLRM no se cumple (que llaman econometristas defecto), Entonces OLS puede no ser la mejor técnica de estimación. Afortunadamente, las herramientas econométricas permiten modificar la técnica OLS o usar un método de estimación completamente diferente si los supuestos CLRM no se sostienen.

Fórmulas útiles en Econometría

Después de adquirir los datos y elegir el mejor modelo econométrico para la pregunta que desea responder, usar fórmulas para producir la salida estimada. En algunos casos, usted tiene que realizar estos cálculos a mano (lo siento). Sin embargo, incluso si su problema le permite utilizar el software econométrico como STATA para generar resultados, es bueno saber lo que el equipo está haciendo.

He aquí un vistazo a los estimadores más comunes de un modelo econométrico, junto con las fórmulas utilizadas para producirlos.

Análisis econométrico: En cuanto a la flexibilidad en los Modelos

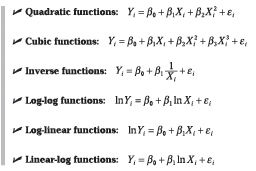

Es posible que desee permitir que su modelo econométrico para tener cierta flexibilidad, ya que las relaciones económicas son raramente lineal. Muchas situaciones están sujetas a la "ley" de la disminución de los beneficios marginales y / o el aumento de los costos marginales, lo que implica que el impacto de las variables independientes no será constante (lineal).

La forma funcional depende de su aplicación específica, pero los más comunes son los siguientes:

Problemas típicos estimación de modelos econométricos

Si el modelo de regresión lineal clásico (CLRM) no funciona para sus datos, porque una de sus hipótesis no se sostiene, entonces usted tiene que tratar el problema antes de poder finalizar su análisis. Afortunadamente, una de las aportaciones principales de la econometría es el desarrollo de técnicas para hacer frente a este tipo de problemas u otras complicaciones con los datos que hacen estimación modelo estándar difícil o poco fiable.

La siguiente tabla muestra los nombres de los problemas más comunes de estimación, una breve definición de cada uno, sus consecuencias, las herramientas típicas utilizadas para detectarlos y métodos comúnmente aceptados para resolver cada problema.

| Problema | Definición | Consecuencias | Detección | Solución |

|---|

| Alta multicolinealidad | Dos o más variables independientes en un modelo de regresión exhibita estrecha relación lineal. | Gran errores estándar e insignificantet-estadística

Estimaciones de los coeficientes sensibles a pequeños cambios en modelspecification

Signos de los coeficientes sin sentido y magnitudes | Coeficientes de correlación por pares

Factor de inflación de la varianza (VIF) | 1. Recoger datos adicionales.

2. Vuelva a especificar el modelo.

Las variables redundantes 3. gota. |

| Heterocedasticidad | La varianza de los cambios término de error en respuesta a una changein el valor de las variables independientes. | Estimaciones de los coeficientes ineficientes

Errores estándar sesgadas

Pruebas de hipótesis poco fiables | Park test

Prueba Goldfeld-Quandt

Prueba Breusch-Pagan

Prueba Blanca | 1. mínimos cuadrados ponderados (WLS)

2. Los errores estándar robustos |

| Autocorrelación | Una relación identificable (positivo o negativo) existsbetween los valores del error en un periodo y los valores de theerror en otro periodo. | Estimaciones de los coeficientes ineficientes

Errores estándar sesgadas

Pruebas de hipótesis poco fiables | Geary o carreras de prueba

Prueba de Durbin-Watson

Prueba Breusch-Godfrey | Transformación 1. Cochrane-Orcutt

Transformación Prais-Winsten 2.

3. Newey-West errores estándar robustos |

problemas")