Los patrones de autocorrelación

LAutocorrelation,

también conocido como correlación serial, pueden existir en un modelo de regresión cuando la orden de las observaciones en los datos es relevante o importante. En otras palabras, con series de tiempo (ya veces panel o logitudinal) de datos, autocorrelación es una preocupación.La mayor parte de los supuestos que permiten econometristas CLRM para probar las propiedades deseables de los estimadores MCO (el teorema de Gauss-Markov) implican directamente características del término de error. Uno de los supuestos CLRM se ocupa de la relación entre los valores del término de error. En concreto, el CLRM asume que no hay autocorrelación.

No autocorrelación se refiere a una situación en la que no existe una relación identificable entre los valores del término de error. Los econometristas expresan sin autocorrelación como

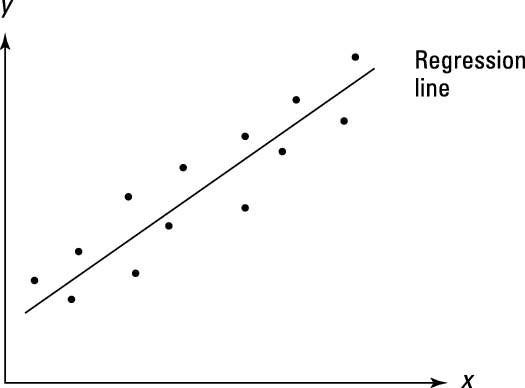

La figura muestra la regresión de un modelo de satisfacer el supuesto de CLRM de no autocorrelación. Como puede ver, cuando el término de error no presenta autocorrelación, los valores de error positivo y negativo son aleatorios.

¿Cuándo ocurre autocorrelación, toma forma positiva o negativa. Por supuesto, la autocorrelación puede ser identificada incorrectamente también. Las siguientes secciones explican cómo distinguir entre correlación positiva y negativa, así como la forma de evitar declarar falsamente que existe autocorrelación.

Positivo frente autocorrelación negativa

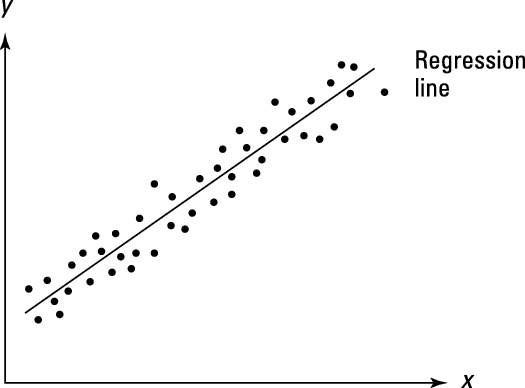

Si autocorrelación está presente, autocorrelación positiva es el resultado más probable. Una positivautocorrelación se produce cuando un error de un signo dado tiende a ser seguido por un error del mismo signo. Por ejemplo, los errores positivos suelen ser seguidos por los errores positivos y negativos errores suelen ser seguidos por errores negativos.

Autocorrelación positiva se expresa como

La autocorrelación positiva se muestra en la siguiente figura es sólo uno entre varios patrones posibles. Un término de error con una secuencia de valores de error positivo y negativo por lo general indica autocorrelación positiva. Secuenciación se refiere a una situación en la que se siguen o precedidos por errores positivos adicionales o cuando los errores negativos son seguidos o precedidos por otros errores negativos errores más positivos.

Aunque es poco probable, autocorrelación negativa también es posible. Autocorrel Negativolación se produce cuando un error de un signo dado tiende a ser seguido por un error del signo opuesto. Por ejemplo, los errores positivos suelen ser seguidos por errores negativos y errores negativos suelen ser seguidos por errores positivos.

Autocorrelación negativa se expresa como

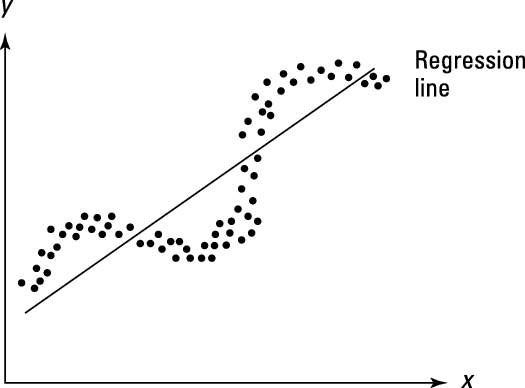

La siguiente figura muestra el patrón típico de autocorrelación negativa. Un término de error con un conmutación de valores de error positivo y negativo por lo general indica autocorrelación negativa. Un patrón de conmutación es lo contrario de secuenciación, por lo que la mayoría de los errores positivos tienden a ser seguido o precedido por errores negativos y viceversa.

Si usted tiene autocorrelación positiva o negativa, en presencia de autocorrelación, los estimadores MCO pueden no ser eficiente (es decir, no pueden alcanzar la varianza más pequeña). Además, los errores estándar de los coeficientes estimados son parciales, lo que resulta en pruebas de hipótesis poco fiables (t-estadísticas). Las estimaciones de MCO, sin embargo, siguen siendo imparcial.

Mala especificación y autocorrelación

Cuando usted está sacando conclusiones acerca autocorrelación utilizando el patrón de error, todos los demás supuestos CLRM deben tener, especialmente el supuesto de que se ha especificado correctamente el modelo. Si no se especifica correctamente un modelo, es posible identificar erróneamente el modelo como el sufrimiento de autocorrelación.

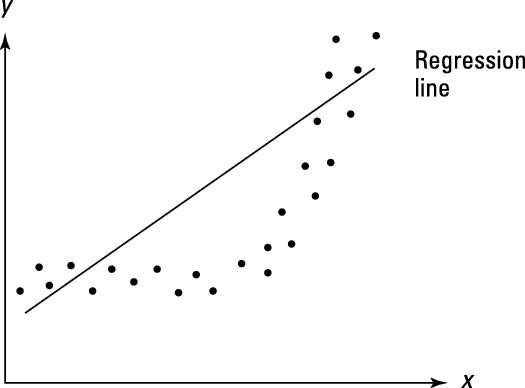

Echa un vistazo a la siguiente figura, que ilustra un escenario en el que el modelo se ha especificado incorrectamente como lineal cuando la relación no es lineal. La mala especificación se muestra aquí terminaría produciendo un patrón de error similar autocorrelación positiva.

Realizar comprobaciones mala especificación si hay evidencia de autocorrelación y no está seguro acerca de la precisión de la especificación. Mala especificación es un problema más grave que la autocorrelación porque no se puede probar que los estimadores MCO de ser imparcial si no se especifica correctamente el modelo.

problemas")

Técnicas econométricas se utilizan para estimar los modelos económicos, que en última instancia le permiten explicar cómo varios factores afectan a algunos resultados de interés o para pronosticar eventos futuros. La técnica de mínimos…

Resultados de alta multicolinealidad de una relación lineal entre las variables independientes con un alto grado de correlación, pero no son completamente determinista (en otras palabras, que no tienen correlación perfecta). Es mucho más común…

El término de error es el componente más importante del modelo de regresión lineal clásica (CLRM). La mayor parte de los supuestos que permiten econometristas CLRM para probar las propiedades deseables de los estimadores MCO (el teorema de…

Una de las decisiones más importantes que hacer cuando se especifica el modelo econométrico es que las variables a incluir como variables independientes. Aquí, se entera de lo que pueden producirse problemas si incluye muy pocas o demasiadas…

En la econometría, el modelo de regresión es un punto de partida común de un análisis. A medida que define el modelo de regresión, es necesario tener en cuenta varios elementos:La teoría económica, la intuición y el sentido común deben todo…

Cuando se realiza la distribución, ser conscientes de la señal que se distribuye y cómo ese signo afecta a cada plazo. La distribución de una señal positiva no hace ninguna diferencia en los signos de los términos - los signos permanecen…

Multiplicar y dividir números positivos y negativos es una operación simple con dos números. Con tres o más, también es sencillo, pero se utiliza la regla par-impar.Con dos números, las reglas para multiplicar y dividir números positivos y…

Restando números positivos y negativos es muy fácil de hacer: no lo hagas! Sólo cambia el signo menos (el que es el operador) a un signo más, cambie el número que el signo menos estaba frente a su opuesto, y luego seguir estas reglas para sumar…

El análisis de regresión es una de las técnicas estadísticas más importantes para aplicaciones de negocios. Es una metodología estadística que ayuda a estimar la fuerza y la dirección de la relación entre dos o más variables. El…

En estadística, el coeficiente de correlación r mide la fuerza y la dirección de una relación lineal entre dos variables en un diagrama de dispersión. El valor de r siempre es entre +1 y -1. Para interpretar su valor, ver cuál de los…

Existen diferentes tipos de gráficos pueden ser útiles para el análisis de datos. Estos incluyen diagramas de tallo y hojas, gráficos de dispersión, diagramas de caja, histogramas, cuantil-cuantil (QQ) parcelas y parcelas de autocorrelación.LA…

Asegúrese de que está familiarizado con el trabajo con números positivos y negativos para el ASVAB. Los números pueden ser positivos o negativos. Un número positivo es cualquier número mayor que cero. Así 4- 3.2- 793- 3 / 4- 1 / 2- y…