Plan de negocios declaración de flujo de efectivo: el total de fondos fuera

Esta sección de su estado de flujo de efectivo de negocio muestra dónde fue el dinero. Usted puede notar una serie de entradas que no aparecen como gastos en el estado de resultados - como edificios y equipos, reducción de la deuda a largo plazo, y las distribuciones a los propietarios.

La razón se debe a que estos desembolsos de efectivo no resultan directamente del costo de hacer negocios, y por lo tanto no cotizan en la cuenta de resultados, a pesar de que están rastreados en la declaración de flujo de efectivo.

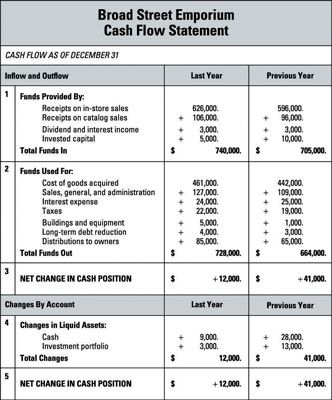

El costo de los bienes adquiridos: Esta partida incluye todos los productos y materiales que usted pagó durante el período del estado de flujo de efectivo. No importa si usted vende los bienes que adquirió o si entraban en su inventario- si usted pagó para adquirirlos durante este período de declaración, que aparece aquí.

$ 461.000 se gastaron para el costo de los bienes adquiridos - una cifra que coincide con la entrada $ 448,000 para el costo de ventas se muestra en la cuenta de resultados de la empresa, más un aumento del balance en los inventarios de la compañía de $ 13.000.

Ventas, general y administración: Esta partida cubre los pagos realizados por la llamada gastos exagerados, incluyendo todo, desde clips de papel a la nómina. Cuando el dinero en realidad deja las manos, introduce los gastos aquí. Ventas, general y los gastos de administración tomaron $ 127,000, incluyendo $ 126,000 que aparece en la cuenta de resultados y un pago inicial de $ 1,000 en el pasivo circulante, que se muestra en el balance general.

Gastos por intereses: Esta entrada refleja el interés que pagó durante el período del estado de flujo de efectivo, ya sea para los préstamos a corto plazo oa largo plazo que su empresa ha adoptado para financiar todo, desde compras de inventario de edificios y equipo. La compañía pagó $ 24,000 en gastos por intereses.

Impuestos: Esta partida refleja los pagos de impuestos que haya realizado durante el período del estado de flujo de efectivo. La compañía pagó $ 22.000 en impuestos.

Edificios y equipamiento: Artículos caros que su negocio adquirido se muestran como activos en el balance y en la forma de amortización en su cuenta de resultados. En el momento que usted realmente hacer la compra, el monto de su pago de la compra se presenta aquí en su estado de flujo de efectivo. Los dueños de la tienda de regalos también gastaron $ 5,000 en equipo.

Reducción de la deuda a largo plazo: Esta entrada incluye el dinero que pagó para reducir alguno de sus deudas comerciales. Pasaron $ 4.000 en la reducción de la deuda a largo plazo, que podrás ver reflejado como un incremento en bienes de equipo y una disminución de los pasivos a largo plazo en el balance

Distribuciones a los propietarios: Si su empresa obtiene un beneficio y su balance es fuerte, usted está en condiciones de dar algunas recompensas financieras de nuevo a los propietarios de la empresa. Si lo hace, introduzca distribuciones o pagos de dividendos en esta zona del estado de flujo de efectivo. La compañía distribuye $ 85.000 de nuevo a los propietarios de la tienda de regalos en el año, con lo que el total de fondos a $ 728.000.

-

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión -

3 Tipos de transacciones del balance

3 Tipos de transacciones del balance - Detalles contables en diferentes tipos de estados financieros

- Conceptos básicos de contabilidad: informes flujos de efectivo y ganancias y pérdidas

- Contabilización de las actividades de financiación

- Presupuesto para producir el estado de resultados y balance

Un elemento clave del proceso de elaboración de presupuestos para que una empresa es preparar un presupuesto de gastos de capital que va a la alta dirección para su revisión y aprobación. Una empresa tiene que tomar una mirada a sus activos…

En un nivel muy básico, el presupuesto de caja es un reflejo de su chequera. Es la suma de los depósitos que realice (ingresos) y los cheques que emite (costos). El resultado de presupuestos de contabilidad de caja es un presupuesto de efectivo.Un…

Al leer su PL reporta (pérdidas y ganancias), los gerentes de negocios deben entender las características de flujo de efectivo de ventas y gastos. Deben tener en cuenta que el ingreso de registros de contador de ventas cuando se realizan ventas -…

En la comprensión de la contabilidad, es necesario tener muy claro que la clasificación de transacción comercial que estás mirando. Las empresas son con fines de lucro, por lo que un tipo básico de operación es obvia: las transacciones con…

Los números en el estado de flujos de efectivo se derivan de los cambios en las cuentas del balance de una empresa durante el año. Los cambios en las cuentas de balance en coche los montos reportados en el estado de flujos de efectivo.Los tres…

El flujo de caja de su negocio puede ser afectado por activos y pasivos cambios en su negocio. Los cambios en sus activos y pasivos pueden afectar el flujo de efectivo de una manera que las señales de problemas graves:Cuentas de cambio por cobrar:…

Beneficio hace flujo no es igual de efectivo en un negocio. Para saber si usted hecho un beneficio o tuvo una pérdida para el año, nos fijamos en la línea de fondo en su PL (pérdidas y ganancias) informe. Pero hay que entender que el resultado…

La deuda y los intereses pagados sobre la deuda no son sólo las necesidades de efectivo de una empresa sobre los informes financieros. Las empresas también necesitan dinero en efectivo para la expansión de capital para crecer la empresa…

Efectivo utiliza también aparece en la sección de funcionamiento de un estado de flujos de efectivo. Las salidas de efectivo son una especie de la otra cara de las entradas de efectivo. Por ejemplo, las cuentas por cobrar a clientes es un flujo de…

La mayoría de las empresas piden prestado dinero para tanto períodos de largo plazo (períodos de más de un año) y períodos de corto plazo (períodos de un año o menos). Deuda a largo plazo puede incluir un préstamo a 5 años del coche, la…

El propósito del estado de flujos de efectivo es mostrar las fuentes de efectivo y utiliza durante un período específico de tiempo - en otras palabras, cómo una empresa trae en efectivo y para lo que cuesta el dinero se remonta a la puerta. Por…

A medida que ensamble el estado de flujo de efectivo para su plan de negocios, probablemente notará que muchas de las entradas se basan en los números de su cuenta de resultados y el balance general. Eso es porque el flujo de caja de su empresa…