La presentación de formularios W-2 como parte de la presentación de informes de los empleados a fin de año

Cuando usted era un empleado, te habrás dado cuenta de que todas las empresas que alguna vez trabajó para esperado hasta el último día posible para ofrecerle sus formularios W-2. Ahora que usted se está preparando estos documentos para sus empleados, usted tiene una mejor comprensión de la demora de sus empleadores - se necesita tiempo para poner W-2 juntos. Preparación de estas formas puede ser una tarea que consume mucho tiempo, especialmente si usted quiere asegurarse de que son correctos.

Si utiliza el paquete de software de nómina de un sistema de contabilidad computarizado para preparar sus formularios W-2, no hay duda de que la tarea es mucho más fácil, pero todavía necesita tiempo para ejecutar los informes y revisarlos para asegurarse de que todo es correcto antes de imprimir las formas finales .

Aunque se pueden enviar formularios W-2 corregido si fuera necesario, la presentación de los formularios adicionales es sólo un montón de trabajo extra, por lo que quieren evitar la corrección de un W-2 siempre que sea posible. La mejor manera de eliminar la necesidad de correcciones es que tener mucho cuidado en el control de toda la información en los formularios antes de distribuirlos a sus empleados.

Su empresa puede ser obligado a pagar multas si sus formularios W-2 se preparan de forma incorrecta o no se presentaron a tiempo con sus empleados o con el gobierno. Los tres niveles de sanciones por W-2 incorrectamente presentados o W-2 no preparados a tiempo son las siguientes:

$ 30 por cada W-2 que presente retraso o necesita corregir, siempre que la presentación tardía se realiza dentro de los 30 días siguientes a la fecha de vencimiento.

La pena máxima en este nivel de una empresa es de $ 250.000. Las pequeñas empresas con ingresos brutos anuales promedio bajo $ 5.000.000 cara solamente una multa máxima de $ 75.000.

$ 60 para cada W-2 que presente retraso o necesita corregir más de 30 días después de la fecha de vencimiento y antes del 1 de agosto.

La pena máxima en este nivel para las grandes empresas es de $ 500.000, y las pequeñas empresas se enfrentan a una pena máxima de $ 200.000.

$ 100 por cada W-2 que presente después del 1 de agosto o no puede preparar por completo.

Las penas máximas a este nivel son $ 1.5 millones para las grandes empresas y de $ 500.000 para las pequeñas empresas.

Usted puede evitar estas sanciones si puede demostrar que el gobierno federal de que su falta de presentación de formularios W-2 en el tiempo fue el resultado de un evento fuera de su control, tales como un incendio que destruyó todos los registros, y no el producto de la negligencia.

También debe indicar los pasos a seguir para evitar la presentación tardía. También puede evitar sanciones si la información incorrecta en un formulario W-2 no fue significativa o no obstaculizó la labor del IRS o de la Administración de la Seguridad Social en el procesamiento de la información de W-2.

También puede ser golpeado con una demanda por daños y perjuicios si presenta fraudulentamente un formulario W-2 alegando que pagó salarios a alguien que no paga realmente. La persona que usted puede demandar por daños y perjuicios ocasionados a causa de este W-2 fraudulenta.

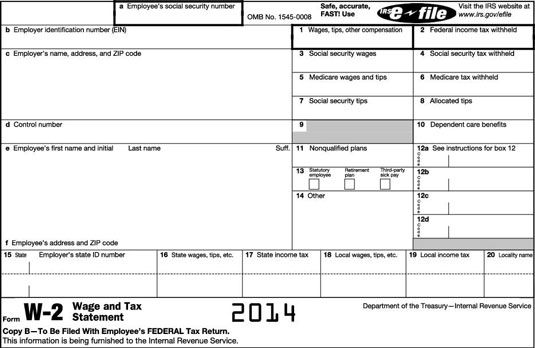

La mayor parte de la información requerida para armar de un empleado W-2 debe mantenerse como parte de sus registros de nómina, por lo que será fácil para tirar juntos. Al llenar el formulario W-2, que se puede ver en la figura, debe proporcionar información para las siguientes casillas:

Recuadro 1: Salarios, propinas, otra compensación. El total en este cuadro también debe incluir el valor de los bonos de los empleados, premios, premios o pagos no monetarios que no están exentos o excluidos de impuestos.

Recuadro 2: El impuesto federal sobre la renta retenido.

Recuadro 3: salarios del Seguro Social. Algunos beneficios están exentos de los salarios a los efectos del impuesto sobre la renta federal, pero no están exentos de la Seguridad Social.

Cuadro 4: impuestos de Seguro Social retenido.

Recuadro 5: salarios y propinas de Medicare. Esta cantidad es probable que sea la misma que la cantidad en el recuadro 3, los salarios de la Seguridad Social.

Recuadro 6: impuesto de Medicare retenido.

Recuadro 7: Consejos de Seguridad Social. ¿Algún consejo a sus empleados informaron que le deben ser reportados aquí.

Recuadro 8: Numerado consejos. Algunas empresas optan por asignar consejos en lugar de recolectar y reportar consejos para cada empleado por separado. Si usted hace eso, el informe de los consejos de este cuadro en lugar de en el recuadro 7.

Recuadro 9: Anticipo EIC. Si pagó empleados avances en su Crédito por Ingreso del Trabajo, registre el valor de esos avances en esta casilla.

Recuadro 10: beneficios de cuidado de dependientes. Si usted proporciona beneficios de cuidado de dependientes de un empleado, el informe de la cantidad prevista en este cuadro.

Casilla 11: planes no calificados. En este cuadro, que informar de cualquier distribución a sus empleados de los activos de los planes de jubilación no calificados, que son los planes de jubilación que no cumplen con los requisitos del gobierno federal. (Planes calificados como 401 (k) s, IRAs, pensiones, y otros se informaron sobre 1099-R.)

Recuadro 12: La caja contiene los números codificados entre la A a la Z. Cada letra es para informar de un tipo diferente de ingresos. Por ejemplo, el Código A es para el impuesto no cobrado de Seguridad Social de las propinas, y el Código J es para el subsidio de enfermedad no imponible. Usted puede obtener una lista completa de estos códigos en la publicación del IRS Las instrucciones para los Formularios W-2 y W-3, disponibles por correo o en línea.

Recuadro 13: Esta caja contiene tres cajas que compruebe de acuerdo a lo que se aplica a los empleados de que se trate:

Marque la primera casilla, etiquetado Empleado estatutario, si el empleado puede reportar ingresos y gastos como un negocio, tal como un agente o vendedor que viaja.

Marque la segunda casilla, etiquetado Plan de jubilacion, si usted proporciona un plan de jubilación calificado para sus empleados.

Compruebe el tercer cuadro, etiquetado Terceros pago por enfermedad, si usted proporciona el pago de un empleado como de terceros para pago por enfermedad. Este cuadro se utiliza por lo general si un tercero está pagando la indemnización de los trabajadores de un empleado.

Casilla 14: Otros. Este es el lugar para obtener información que desea compartir con el empleado, como detalles sobre los beneficios adicionales que se incluyeron en el total de la caja 1.

Cajas 15-20: En estos cuadros, usted reporta datos de nómina para información de impuestos estatales y locales.

Usted debe proporcionar a sus empleados con W-2 para enero 31. Por lo general, usted da empleados cuatro copias de la forma:

Uno para el expediente del empleado

Uno que habrán de presentarse con los formularios de impuestos federales

Uno que habrán de presentarse con los formularios de impuestos estatales

Uno que habrán de presentarse con los formularios de impuestos locales (que no siempre es necesario)

También es necesario hacer una copia para sus archivos de la empresa y una copia para enviar junto con el Formulario W-3.

W-2 del año anterior deberán ser entregadas a los empleados antes de enero de 31. Sin embargo, si usted está enviando formularios W-2 a los empleados, que pueden ser enviados por correo a más tardar el 31 de enero Si enero 31 cae en un fin de semana, se puede enviar por correo las formas en el primer día hábil después de enero 31. Si por alguna razón usted no puede cumplir el plazo de 31 de enero, debe solicitar una extensión con el IRS mediante el envío de una carta a:

Servicio de Impuestos InternosInformación de devoluciones BranchA la atención de: Ampliación del Coordinador de Tiempo240 Murall Drive, Mail Stop 4360Kearneysville, WV 25430

Su carta debe incluir

Su razón social y dirección

Su número de identificación patronal

Una declaración que indique que usted está solicitando una prórroga para presentar formularios W-2 a los empleados

La razón para la demora

Su firma o la firma de su agente autorizado

Si usted no recibe una extensión y no se puede demostrar una causa razonable, se le penalizará $ 30 a $ 100 (dependiendo de lo tarde que es) por W-2 (hasta $ 1.5 millones para las grandes empresas y de $ 500.000 para las pequeñas empresas).

La pena del IRS puede ser aún más dura si se determina que el hecho de no proporcionar formularios W-2 en el tiempo era un " intencional desconocimiento de los requisitos de la declaración de beneficiario " (que es directamente de la boca del IRS). Si juzgado de su fracaso como intencional, la multa es de $ 100 por W-2 sin pena máxima.

-

Cómo calcular los intereses y dividendos de un difunto, sucesión o fideicomiso

Cómo calcular los intereses y dividendos de un difunto, sucesión o fideicomiso - ¿Paga impuestos de Medicare mientras recibe beneficios de Medicare?

- Calcular los rendimientos anuales y declaraciones salariales con Quicken 2012

- Prestaciones de seguridad social: consideraciones especiales para el ser & # 8208 empleados-

- La recaudación de impuestos de los empleados

-

Completar formularios del gobierno cuando la dotación de personal de su empresa

Completar formularios del gobierno cuando la dotación de personal de su empresa

Sueldo neto es la cantidad que una persona se paga después de restar los impuestos y beneficios. Así, después de todas las deducciones se restan del salario bruto de un empleado, que se quedan con el salario neto. Después de averiguar todos los…

Estados recogen sus impuestos de desempleo sobre una base trimestral, y muchos estados le permiten pagar sus impuestos de desempleo en línea. Consulte con su estado para averiguar cómo presentar y hacer los pagos de impuestos de desempleo.Saltarse…

Después de completar todos los formularios de impuestos para los empleados, contratistas y proveedores, uno se queda con dos informes de síntesis anuales que deben ser presentados con el gobierno federal:Formulario 940, Declaración del Impuesto…

Al conocer los detalles acerca de descuentos de la retención de sus empleados y sus costos de beneficios, usted puede entonces calcular la nómina final para su negocio y que lo ponga a los libros.Cálculo de la nómina de los empleados por…

No todos los pequeños negocios son creados iguales - el IRS hace seguro de eso. ¿Qué formas de impuestos que usted debe llenar depende de qué tipo de pequeña empresa que está y el número de empleados que tiene. Formularios de impuestos…

Mantener registros de empleados precisa y actualizada es esencial para su negocio, especialmente cuando se consideran todos los requisitos de presentación estatales y federales para impuestos de los empleados. De lo contrario, usted tendrá un…

Es la naturaleza de la bestia que la mayoría de las empresas tendrán acumulado nómina y los impuestos sobre la nómina relacionados. En otras palabras, una empresa debe estos impuestos, pero aún no los ha pagado. Este tema es fácil de entender…

En los Estados Unidos, tanto los empleadores como los empleados deben contribuir a los sistemas de Seguridad Social y Medicare. Los empleadores comparten la obligación de impuestos de Seguro Social y Medicare por igual con sus empleados.El…

Para cada contratista y proveedor que usted paga en el transcurso del año, en lugar de preparar un formulario W-2, debe llenar el Formulario 1099, los ingresos varios. El 1099 es un formulario de información utilizada para reportar los ingresos,…

Después de completar sus formularios W-2 y distribuirlos a los empleados, todavía no has visto el último de la tramitología del Estado. En este punto, usted suma los números y llenar otro formulario que se parece mucho a la W-2 - el W-3,…

La mayoría de los beneficios están exentos de impuestos, o no gravados. Asistencia sanitaria y las prestaciones de jubilación son los más comunes de este tipo de beneficio. De hecho, de accidentes y de salud los beneficios y prestaciones de…

El gobierno federal no considera unipersonales ser personas jurídicas individuales, así que no son gravados como tales. En cambio, los empresarios individuales reportan las ganancias empresariales en sus declaraciones de impuestos individuales -…