Cómo registrar la nómina y los impuestos devengados

Es la naturaleza de la bestia que la mayoría de las empresas tendrán acumulado nómina y los impuestos sobre la nómina relacionados. En otras palabras, una empresa debe estos impuestos, pero aún no los ha pagado. Este tema es fácil de entender si se piensa en la forma en que ha sido pagado por el empleador en el pasado.

La mayoría de las compañías tienen un tiempo de una función de retraso entre cuando los empleados ganan sus salarios y cuando se cortan los cheques de pago. Por ejemplo, verde Inc. paga a sus empleados en el 1 y 15 de cada mes, con 15 días de salarios atrasados. Esto significa que cuando los empleados reciben su cheque de pago el 15 de julio, es por el trabajo que hicieron a partir del 16 de junio hasta el 30 de junio.

Así que para que coincida con los gastos a los ingresos en la preparación de estados financieros para el período de un mes que termina el 30 de junio, los salarios brutos devengados pero aún no pagados al 30 de junio se deben añadir al balance como pasivo corriente.

Además, hay que añadir los impuestos sobre la nómina o beneficios que se deducirá del sueldo del empleado cuando el cheque es finalmente cortado.

Los siguientes son ejemplos de devengos relacionados con la nómina de los empleados:

Seguros Federal Aportes Act (FICA): La parte de la Seguridad Social de este impuesto proporciona beneficios edad, sobrevivientes y por incapacidad de edad.

Durante décadas, la tasa FICA fue del 6,2 por ciento sobre los salarios hasta un cierto monto en dólares del salario básico. La porción de Medicare no tenía límite de salario base con un tipo de gravamen del 1,45 por ciento. En conjunto, la tasa es de 7,65 por ciento para los empleados y un partido de 7.65 por ciento para la parte del empleador.

Sin embargo, la legislación posterior a la publicación siempre puede afectar a cualquier tipo de tasas de impuestos de nómina. Su profesor de contabilidad intermedia tendrá la información actual debe sus tarifas contemporáneas no ser el mismo que el anterior.

Impuesto federal de retención: La compañía calcula este impuesto mediante Circular E, basada en el estado civil y las exenciones de las listas de los empleados en el formulario W-4.

Impuestos estatales y locales de retención: El negocio también deduce ningún impuesto para las jurisdicciones estatales o locales que exigen la recaudación de impuestos.

Salud u otras primas de seguros: Un empleador puede pagar sólo una parte o la totalidad de la prima de seguro de salud para los empleados y sus familias. La cantidad adicional para la salud y otros seguros, como el seguro de vida, es una deducción, así si el empleado lo autoriza.

401 (k) y otras deducciones de jubilación: Muchos empleadores tienen planes que permiten a los empleados para hacer las deducciones de beneficios en dólares antes de impuestos. Antes de impuestos significa la deducción se hace antes del empleado se evaluó la retención de impuestos federales, o FICA. Así que si su salario bruto es de $ 500 y usted tiene $ 100 en deducciones antes de impuestos, que paga impuestos en $ 400.

El negocio empleador también tiene gastos por impuestos de nómina basado en los salarios brutos de los empleados. Estos conceptos se registran como pasivos de corto plazo, así:

FICA: El empleador está obligado a igualar dólar la contribución de cada empleado por dólar.

Ley de impuesto estatal de desempleo (SUTA): Este porcentaje de impuestos varía dependiendo de la experiencia de reclamación de desempleo de los empleadores, así como las tasas de cada estado. Hay un límite salarial imponible legal que varía según el estado.

Ley del Impuesto Federal de Desempleo (FUTA): El empleador paga el impuesto FUTA en el 6,2 por ciento de los primeros $ 7,000 de los salarios cada año. (Un crédito de hasta 5.4 por ciento se le da a las empresas sujetas a actuales y en los pagos de SUTA). En tiempos de desempleo catastrófico, FUTA entra en acción para pagar las reclamaciones de desempleo después de SUTA se agota.

Beneficios empleador: Además, el empleador tiene un gasto por la parte de la empresa de cuidado de la salud, 401 (k), y cualesquiera otros programas de beneficios de la empresa proporciona.

Para que usted pueda entender mejor esta clase de pasivos corrientes, aquí está una nómina y devengo de impuestos de nómina pregunta típica. Es muy similar a las preguntas en su libro de texto de la contabilidad financiera:

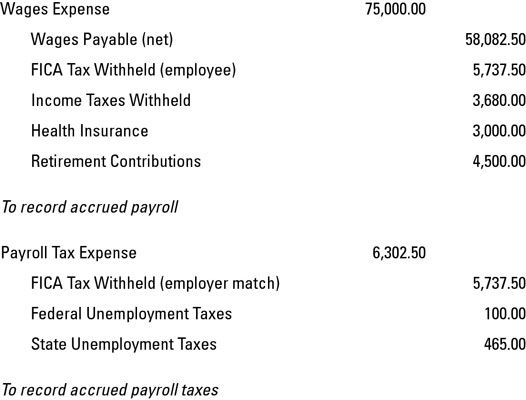

Verde Inc. debe sus empleados el salario bruto de $ 75.000. Empleado impuesto del seguro social en esta cantidad es de $ 5,737.50, y los empleados han optado por tener retenciones de impuestos de $ 3,680.

También tienen un seguro de salud para los $ 3.000 y los aportes jubilatorios de $ 4,500 retenidos de sus cheques de pago. Deducciones totales son de $ 16,917.50. Nómina neta es la diferencia entre el bruto de $ 75.000 y las deducciones de $ 16,917.50, lo que equivale a $ 58,082.50.

Después de una compañía ejecuta la nómina, ¿cómo grabar los salarios brutos, impuestos y otras deducciones hechas de cheques de los empleados en el pasivo a corto plazo? Además, ¿cómo se registra el gasto por impuesto sobre nómina relacionada?

Teniendo en cuenta en este ejemplo es el hecho de que el impuesto de desempleo federal asciende a $ 100 y totales impuesto estatal de desempleo $ 465. El empleador no tiene gastos por beneficios empleador.

Se pregunta cómo responder a esta pregunta a través de entradas de diario?

-

Cómo cumplir con las leyes laborales y los requisitos contables para el gestor de la propiedad individual

Cómo cumplir con las leyes laborales y los requisitos contables para el gestor de la propiedad individual - ¿Paga impuestos de Medicare mientras recibe beneficios de Medicare?

- Cuatro consejos de depósito de impuestos para Quicken 2013 usuarios

- Cómo depositar los impuestos de Quicken 2012

- Cómo (y cuánto) que se paga a la seguridad social

- Teniendo en cuenta los impuestos niñera hora de elegir el cuidado de niños

Cuando una organización sin fines de lucro se inicia la contratación de trabajadores, primero debe establecer un sistema de nómina. La organización tiene que decidir con qué frecuencia para distribuir cheques de pago, por ejemplo. Usted puede…

Además de seguir las directrices de sueldos y salarios establecidos para su negocio, en el cálculo de la nómina, usted, el tenedor de libros, también debe estar familiarizado con la forma de calcular los impuestos de los empleados que deben ser…

Sueldo neto es la cantidad que una persona se paga después de restar los impuestos y beneficios. Así, después de todas las deducciones se restan del salario bruto de un empleado, que se quedan con el salario neto. Después de averiguar todos los…

Estados recogen sus impuestos de desempleo sobre una base trimestral, y muchos estados le permiten pagar sus impuestos de desempleo en línea. Consulte con su estado para averiguar cómo presentar y hacer los pagos de impuestos de desempleo.Saltarse…

Al conocer los detalles acerca de descuentos de la retención de sus empleados y sus costos de beneficios, usted puede entonces calcular la nómina final para su negocio y que lo ponga a los libros.Cálculo de la nómina de los empleados por…

Cada estado establece su propia tasa de impuesto de desempleo. Muchos estados también cobran cargos adicionales para los gastos administrativos y los programas de capacitación laboral. El porcentaje que un empleador debe pagar no es una cantidad…

Ejecución de la nómina de empleados remunerados en base a comisión puede involucrar a los cálculos más complejos. Para mostrar una serie de variables, este ejemplo muestra cómo calcular un cheque de comisión sobre la base de un vendedor que…

Mantener registros de empleados precisa y actualizada es esencial para su negocio, especialmente cuando se consideran todos los requisitos de presentación estatales y federales para impuestos de los empleados. De lo contrario, usted tendrá un…

Asegurarse de que los libros de la empresa sus periodificación nómina correctamente es bastante fácil. En el momento de llevar a cabo su auditoría, todos los empleados cuyos remunerado nómina transacciones deberían haberse devengado se han…

Una forma de artículos relacionados con la nómina de los empleados de prueba auditores es asegurarse de que los gastos de los empleadores relacionados están debidamente contabilizados en los libros. Es la responsabilidad del auditor durante la…

En los Estados Unidos, tanto los empleadores como los empleados deben contribuir a los sistemas de Seguridad Social y Medicare. Los empleadores comparten la obligación de impuestos de Seguro Social y Medicare por igual con sus empleados.El…

Los fondos de cesantía Impuesto Federal de Desempleo (FUTA) de fondos y estatales requieren que los empleadores a pagar impuestos para llenar esos fondos de desempleo. Para FUTA, los empleadores pagan una tasa federal de 6.2 por ciento sobre los…