¿Cómo evaluar las propuestas de inversión de negocios

Después de determinar los flujos de efectivo y el costo del capital, los gerentes pueden comenzar a evaluar distintas alternativas de inversión de capital. La técnica más comúnmente empleada para evaluar alternativas de inversión es la técnica del valor actual neto. Las variaciones de esta técnica incluyen el índice de rentabilidad y la tasa interna de retorno.

Conteúdo

Cómo determinar el valor presente neto de hoy

El valor actual neto (VAN) Técnica se basa en el concepto de que usted prefiere recibir dinero en efectivo hoy en lugar de en el futuro. Una razón obvia para esta preferencia es el hecho de que el efectivo recibido hoy puede ganar intereses a través de la compra de títulos públicos u otros tipos de bonos. Por lo tanto, ninguna de efectivo futuros que reciba necesidades a ser descontado a una tasa de interés apropiada.

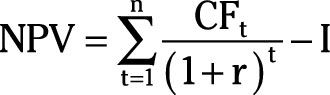

Si se producen los gastos de todos los proyectos de inversión de la capital durante el año en curso, el valor actual neto del proyecto (VAN) Es igual

dónde CFt representa el flujo neto después de impuestos en efectivo en el año t, r es el costo del capital, y yo es gasto de efectivo del proyecto de inversión de capital supone que se produzca en el año en curso, o el año 0.

Si el proyecto de inversión de capital tiene ningún valor residual al final de su uso, el valor de rescate se incluye en el flujo de caja del año pasado.

Cualquier proyecto de inversión con un valor presente neto positivo es rentable para la empresa y debe llevarse a cabo.

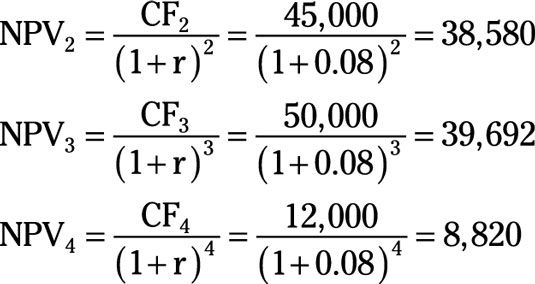

Por ejemplo, usted está evaluando un proyecto de inversión de capital que genera flujos de efectivo de los próximos cuatro años. Las estimaciones de flujos de efectivo netos son $ 18.000 el primer año, $ 45.000 el segundo año, $ 50 000 el tercer año, y $ 12.000 el cuarto y último año. La inversión inicial del proyecto de capital es $ 105.000 y no hay valor residual al final. Por último, el costo de capital es del 8 por ciento.

Con el fin de determinar si es o no llevar a cabo el proyecto, usted toma los siguientes pasos:

Determine el valor presente del flujo de caja del primer año.

Divida el flujo de caja neto del primer año por (1 + r)1.

Determinar los valores actuales para el flujo de caja el segundo, tercer y cuarto año.

Nota cómo cambia el exponente en el denominador del cálculo.

Añadir valores presentes los cuatro años.

Determinar el valor actual neto del proyecto de inversión de capital.

Reste la inversión inicial necesaria de la suma de los valores actuales de los cuatro años.

No haga la inversión de capital.

Debido a que el valor presente neto del proyecto es negativo, no debe invertir en el proyecto.

Debe tener en cuenta el valor temporal del dinero al invertir en un proyecto de capital. En este ejemplo, la suma de los flujos netos de efectivo no descontados es de $ 125.000, que es mayor que la inversión requerida $ 105.000. Pero recuerde que el dinero recibido en un futuro no vale tanto como el dinero recibido hoy.

Como una alternativa al proyecto, se puede comprar un bono del gobierno hoy y ganar intereses de 8 por ciento o $ 8,400 (0,08 x 105.000) anuales.

Cómo índice de rentabilidad

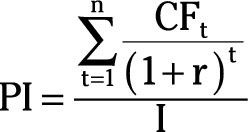

El índice de rentabilidad es una variación de la técnica de valor presente neto. los índice de rentabilidad (PI) Se calcula como sigue

dónde PI representa el índice de rentabilidad, CFt representa el flujo neto después de impuestos en efectivo en el año t, r es el costo del capital, y yo es gasto de efectivo del proyecto de inversión de capital supone que se produzca en el año en curso, o el año 0.

Cualquier proyecto con un índice de rentabilidad superior a 1 (PI> 1) debe llevarse a cabo debido a que el valor actual de sus flujos de efectivo futuros excede la inversión actual - el numerador es mayor que el denominador.

Una ventaja importante del índice de rentabilidad se realiza cuando las circunstancias le impiden llevar a cabo todas las inversiones rentables. En estas situaciones, se utiliza el índice de rentabilidad para clasificar los proyectos, la realización de proyectos con el índice de rentabilidad más alto primero.

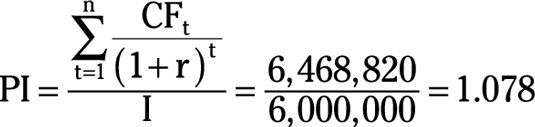

Usted está evaluando un proyecto de inversión de capital que genera flujos de efectivo de los próximos tres años. Flujos netos de efectivo se estiman en $ 1.000.000 el primer año, $ 4.000.000 el segundo año, y $ 3 millones el tercer y último año. La inversión inicial del proyecto de capital es de $ 6 millones de dólares y no hay ningún valor de rescate al final. Por último, el costo de capital es del 10 por ciento.

Con el fin de determinar si es o no llevar a cabo el proyecto, usted toma los siguientes pasos:

Determinar el valor actual para el futuro flujo neto de efectivo de la empresa.

Divida el valor actual del proyecto de los flujos futuros de efectivo por el costo del proyecto.

Debido a que el índice de rentabilidad es mayor que 1, se debe llevar a cabo el proyecto.

Un valor del índice superior a 1 indica el valor presente de los flujos futuros de efectivo es superior al coste inicial del proyecto.

Un problema con el índice de rentabilidad es que tiende a estar sesgados en favor de proyectos más pequeños. Por ejemplo, un proyecto que requiere una inversión de $ 50.000 y tiene un valor presente del flujo de caja neto igual a $ 60.000 tiene un índice de rentabilidad de 1,20.

Por otra parte, un proyecto que requiere una inversión de $ 5.000.000 que tiene un valor presente del flujo de efectivo neto igual a $ 5.500.000 tiene un índice de rentabilidad de tan sólo 1,10. Es evidente que el $ 500.000 beneficio adicional del segundo proyecto es mejor que los $ 10.000 de beneficio adicional del primer proyecto a pesar de que el segundo proyecto tiene un índice de rentabilidad inferior.

Cómo calcular la tasa interna de retorno

El cálculo de la tasa interna de retorno es otra aplicación alternativa de la técnica de valor presente neto. los tasa interna de retorno es la tasa de interés que iguala el valor presente del proyecto de los futuros flujos de caja netos con desembolso de la inversión inicial del proyecto. Matemáticamente,

La ecuación se resuelve para r*, lo que representa la tasa interna de retorno.

Si la tasa interna de retorno del proyecto excede el costo de capital, la empresa debe llevar a cabo el proyecto. Esto es similar a la situación descrita anteriormente.

La solución para la tasa interna de retorno cuando hace a mano suele ser un proceso de ensayo y error laborioso. Sin embargo, los ordenadores pueden ser utilizados para resolver rápidamente este tipo de problema.

-

Cómo calcular el valor actual neto en Excel 2013

Cómo calcular el valor actual neto en Excel 2013 -

Conceptos básicos de flujo de caja libre descontado para la banca de inversión

Conceptos básicos de flujo de caja libre descontado para la banca de inversión -

Cómo calcular el coste medio ponderado del capital para la banca de inversión

Cómo calcular el coste medio ponderado del capital para la banca de inversión -

La banca de inversión: cómo calcular la tasa interna de retorno

La banca de inversión: cómo calcular la tasa interna de retorno -

La banca de inversión: el poder del flujo de efectivo en una compra apalancada

La banca de inversión: el poder del flujo de efectivo en una compra apalancada -

Cómo calcular la medida de retorno en QuickBooks 2014

Cómo calcular la medida de retorno en QuickBooks 2014

Hay dos maneras básicas que usted puede calcular un retorno mediante el uso de Microsoft Excel. No se puede hacer este cálculo usando QuickBooks 2012 solo. Para calcular una tasa de rendimiento con Microsoft Excel, entras en los flujos de efectivo…

Hay dos maneras básicas que usted puede calcular un retorno mediante el uso de Microsoft Excel. No se puede hacer este cálculo usando QuickBooks 2013 solo. Para calcular una tasa de rendimiento con Microsoft Excel, entras en los flujos de efectivo…

los tasa interna de retorno (TIR) de medición tiene mucho sentido intuitivo. Presupuesto de capital es lo suficientemente gravosa sin ser agobiado además por algunos abstracto, teórico herramienta difícil, el presupuesto de capital, tales…

La tasa interna de retorno (TIR) de medición tiene mucho sentido intuitivo. Presupuesto de capital es lo suficientemente gravosa sin ser agobiado además por algunos abstracto, teórico herramienta difícil, el presupuesto de capital, tales…

Presupuesto de capital se reduce a la idea de que usted debe buscar en las inversiones de capital (maquinaria, vehículos, bienes raíces, negocios enteros, arte jardín, etc.) al igual que nos fijamos en los CDs (certificados de depósito) que…

Se espera que la mayoría de proyectos de capital para proporcionar una serie de flujos de efectivo durante un período de tiempo. Los siguientes son los pasos individuales necesarios para calcular el VAN cuando se tiene una serie de flujos de caja…

Uno de los cálculos básicos utilizados en el presupuesto de capital es el valor actual neto (VAN). Valor actual neto se calcula utilizando la siguiente ecuación, que dice que se suman todos los valores actuales de todos los flujos de efectivo…

La capacidad de estimar el valor de algo hoy que cambiará valor con el tiempo es esencial no sólo para la compra y venta de activos, también es un elemento crítico de seguimiento del progreso y la eficiencia de los activos de capital dentro de…

los periodo de recuperación es el número de períodos que se necesita para pagar la inversión inicial en un pedazo de capital. En otras palabras, es el número de años que tomará para que una empresa de romper incluso en su nueva inversión de…

Al evaluar un proyecto de capital, tasa interna de retorno (TIR) mide el porcentaje de retorno estimado del proyecto. Utiliza el costo inicial del proyecto y las estimaciones de los flujos de efectivo futuros de averiguar el tipo de interés.…

Al evaluar un proyecto de capital, tasa interna de retorno (TIR) mide el porcentaje de retorno estimado del proyecto. Utiliza el costo inicial del proyecto y las estimaciones de los flujos de efectivo futuros de averiguar el tipo de…

La tasa de distribución de retorno es útil, pero es tan simple que es extremadamente limitado en su capacidad para ofrecerle la información que es útil en su intento de gestionar los activos, inversiones y proyectos. Por eso, usted tiene algo…