¿Cómo se mide la covarianza y correlación de muestras de datos

Al comparar las muestras de datos de diferentes poblaciones, dos de las medidas más populares de la asociación son covarianza y correlación. Covarianza y correlación muestran que las variables pueden tener una relación positiva, una relación negativa, o ninguna relación en absoluto.

Una muestra es una selección al azar de elementos elegidos de una población subyacente.

Covarianza de la muestra mide la fuerza y la dirección de la relación entre los elementos de dos muestras, y la correlación muestra se deriva de la covarianza. La covarianza muestral entre dos variables, X y Y, es

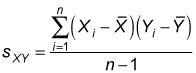

Esto es lo que significa cada elemento en esta ecuación:

sXY = La covarianza de la muestra entre las variables X y Y (los dos subíndices indican que esta es la covarianza de la muestra, no la desviación estándar de la muestra).

n = El número de elementos en ambas muestras.

yo = Un índice que asigna un número a cada elemento de la muestra, que van desde 1 a n.

Xyo = Un solo elemento en la muestra durante X.

Yyo = Un solo elemento en la muestra durante Y.

La covarianza muestra puede tener cualquier valor positivo o negativo.

Se calcula el correlación muestral (también conocida como la muestra coeficiente de correlación) Entre X y Y directamente desde la covarianza muestra con la siguiente fórmula:

Los términos clave en esta fórmula son

rXY = Muestra correlación entre X y Y

sXY = Muestra covarianza entre X y Y

sX = Desviación estándar de la muestra X

sY = Desviación estándar de la muestra Y

La fórmula utilizada para calcular el coeficiente de correlación de la muestra asegura que su valor oscila entre -1 y 1.

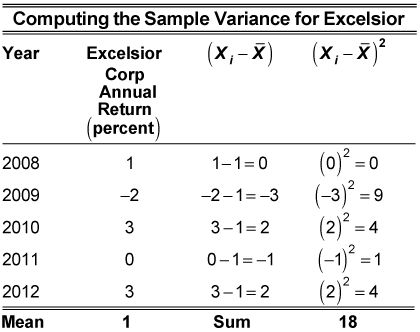

Por ejemplo, supongamos que usted toma una muestra de rendimiento de las acciones de la Corporación Excelsior y el Adirondack Corporación de los años 2008 a 2012, como se muestra aquí:

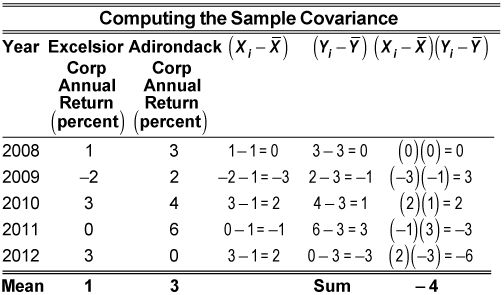

| Año | Excelsior Corp. Declaración Anual (porcentaje) (X) | Adirondack Corp. Declaración Anual (porcentaje) (Y) |

|---|---|---|

| 2008 | 1 | 3 |

| 2009 | -2 | 2 |

| 2010 | 3 | 4 |

| 2011 | 0 | 6 |

| 2012 | 3 | 0 |

¿Cuáles son la covarianza y la correlación entre los rendimientos de las acciones? Para darse cuenta de eso, primero hay que encontrar la media de cada muestra. En este ejemplo, X representa los rendimientos de Excelsior y Y representa los rendimientos de Adirondack.

La media muestral de X es

Usted obtiene la media muestral sumando todos los elementos de la muestra y luego dividiendo por el tamaño de la muestra. En este caso, los elementos de la muestra suman 5 y el tamaño de la muestra es 5. La división de estos números da una media de la muestra de 1.

La media muestral de Y es

Esta tabla muestra los cálculos restantes para la covarianza de la muestra:

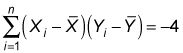

En la mesa, el

columna representa las diferencias entre cada retorno a Excelsior en la muestra y la muestra de significado similar, el

columna representa los mismos cálculos para Adirondack. Las entradas en el

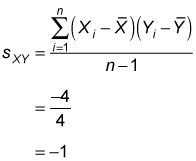

la columna es igual al producto de las entradas en las dos columnas anteriores. La suma de las

columna indica el numerador de la fórmula de ejemplo covarianza:

El denominador es igual al menos un tamaño de la muestra, que es 5 - 1 = 4. (Ambas muestras tienen cinco elementos, n = 5.) Por lo tanto, la covarianza muestra es igual

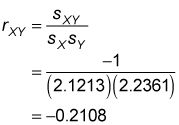

Para calcular el coeficiente de correlación de la muestra, dividir la covarianza de la muestra por el producto de la desviación estándar de la muestra de X y la desviación estándar de la muestra de Y:

Usted encontrará la desviación estándar de la muestra de X calculando la varianza de la muestra de X y luego tomando la raíz cuadrada del resultado. La tabla muestra los cálculos de la varianza de la muestra de X.

En la mesa, el

columna representa las diferencias entre cada retorno a Excelsior en la muestra y la muestra el significado

columna representa el cuadrado diferencia entre cada vuelta al Excelsior y la media de la muestra. La suma de las

columna da el numerador en la fórmula de la varianza de la muestra. Se divide este número por el tamaño de la muestra menos (5 - 1 = 4) para obtener la varianza de la muestra de X:

La desviación estándar de la muestra de X es la raíz cuadrada de 4,5, o

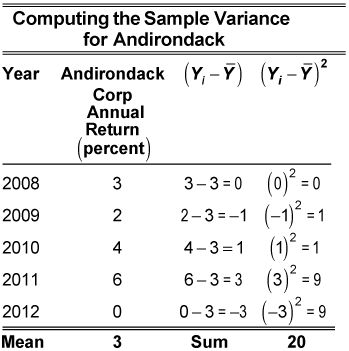

La tabla muestra los cálculos de la varianza de la muestra de Y.

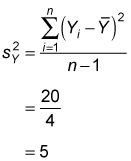

Sobre la base de los cálculos de la tabla, la varianza de la muestra de Y es igual a

La desviación estándar de la muestra de Y es igual a la raíz cuadrada de 5, o

Sustituyendo estos valores en la fórmula de correlación muestra que da

El resultado negativo muestra que hay una débil correlación negativa entre los rendimientos de las acciones de Excelsior y Adirondack. Si dos variables son perfectamente una correlación negativa (que siempre moverse en direcciones opuestas), su correlación será -1. Si dos variables son independiente (sin relación entre sí), su correlación será 0. La correlación entre los rendimientos de Excelsior y Adirondack de valores es un -0.2108, lo que indica que las dos variables muestran una ligera tendencia a moverse en direcciones opuestas.

-

Son los elementos del conjunto de datos sin correlación?

Son los elementos del conjunto de datos sin correlación? -

¿Cuánto propagación es allí en los datos?

¿Cuánto propagación es allí en los datos? -

Cómo utilizar la herramienta de análisis de covarianza en excel

Cómo utilizar la herramienta de análisis de covarianza en excel -

El análisis estadístico con excel para dummies

El análisis estadístico con excel para dummies -

Cómo calcular los parámetros y estimadores

Cómo calcular los parámetros y estimadores -

3 maneras de describir las poblaciones y muestras en las estadísticas empresariales

3 maneras de describir las poblaciones y muestras en las estadísticas empresariales

Cuando se trabaja con las poblaciones y muestras (un subconjunto de una población) en estadísticas de las empresas, puede utilizar tres tipos comunes de medidas para describir el conjunto de datos: tendencia central, dispersión y asociación.Por…

Usted puede determinar la relación entre dos variables con dos medidas de asociación: Covarianza y correlación. Por ejemplo, si un inversor quiere entender el riesgo de una cartera de acciones, entonces puede utilizar estas medidas para…

Dos de las medidas más utilizadas de la asociación son covarianza y correlación. Estas medidas están estrechamente relacionados entre otro-, de hecho, se puede pensar de correlación como una versión modificada de la covarianza.La correlación…

Can una medida estadística tanto la fuerza y la dirección de una relación lineal entre dos variables? ¡Por supuesto! Los estadísticos utilizan el coeficiente de correlación para medir la fuerza y la dirección de la relación…

Con mucho, la medida más común de variación de datos numéricos en las estadísticas es la desviación estándar. los desviacion estandar medidas de cómo los datos son concentran alrededor del significado de la más concentrada, menor es la…

Momentos son medidas de resumen de una distribución de probabilidad, e incluyen el valor esperado, la varianza y la desviación estándar. El valor esperado representa el valor medio o promedio de una distribución. El valor esperado se conoce a…

En estadística, el coeficiente de correlación r mide la fuerza y la dirección de una relación lineal entre dos variables en un diagrama de dispersión. El valor de r siempre es entre +1 y -1. Para interpretar su valor, ver cuál de los…

Momentos son medidas de resumen de una distribución de probabilidad e incluyen el valor esperado, la varianza y la desviación estándar. Puede utilizar estos valores para medir hasta qué punto los grados de libertad afecta a la distribución…

Medidas de asociación cuantificar la fuerza y la dirección de la relación entre dos conjuntos de datos. Estos son los dos más comúnmente utilizados medidas de asociación:CovarianzaCorrelaciónAmbas medidas se utilizan para mostrar cómo…

Medidas de dispersión centrales muestran cómo "extienden" los elementos de un conjunto de datos son de la media. Tres de las medidas más utilizadas de dispersión central son los siguientes:RangoVarianzaDesviacion estandarRangolos alcance de un…

En el diseño de un estudio, el tamaño de la muestra es una consideración importante, ya que cuanto mayor sea el tamaño de la muestra, más datos que usted tiene, y cuanto más precisos serán los resultados (suponiendo datos de alta calidad). Si…

Medidas de tendencia central muestran el centro de un conjunto de datos. Tres de las medidas más utilizadas de tendencia central son la media, la mediana y la moda.SignificarSignificar es otra palabra para la media. Esta es la fórmula para el…