M & a cierre: revisar el flujo de fondos de la declaración

los flujo de fondos declaración a un cierre MA es una lista muy detallada de las fuentes y los usos del dinero - donde viene el dinero ya dónde va. Es típicamente creada en los días justo antes del cierre y es uno de los últimos pasos del proceso.

Por lo general, comprador es responsable de la elaboración de este documento (normalmente una hoja de cálculo). , Toda la información de contacto necesaria (nombre de la empresa, nombre de contacto, tal vez un número de teléfono de las listas de los estados a todos y cada entidad que es o proporcionar dinero para la adquisición o conseguir dinero como resultado del acuerdo cerrado, la cantidad de dinero que se aportaron o recogidos ), y las instrucciones de alambre (banco, número de cuenta y número de ruta).

Entidades típicas que aparecen en el flujo de fondos incluyen asesores del vendedor del comprador y del (los banqueros de inversión, contadores, abogados y otros asesores), cualquier banco o entidad que mantenga una deuda que está siendo pagado en el cierre, y cualquier vendedores Vendedor ha sido lento para pagar que debía dinero. Después de todas las entidades han recibido su corte, lo que queda de los flujos al Vendedor.

Después de Comprador ha compilado el flujo de fondos, que circula al Vendedor y otros asesores que puedan necesitar para revisar el documento para la exactitud. Vendedor (y sus asesores) deben revisar cuidadosamente y vuelva a comprobar el documento de la precisión y de inmediato ponerse en contacto con el comprador de cualquier corrección.

Asesores deben ser incluidos en el flujo de la declaración de fondos. Asesores que esperan hasta después de que el acuerdo se cierre a presentar un proyecto de ley va a encontrar a sus posibilidades de ser pagado muy disminuida.

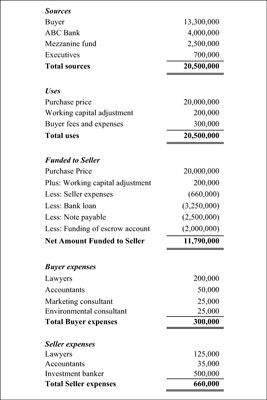

En el flujo de fondos de declaración muestra aquí, el comprador está contribuyendo $ 13.300.000 y la obtención de $ 4 millones de dólares de un banco, más otros $ 2.5 millones de un fondo de entresuelo. El fondo mezzanine es también conocido como deuda subordinada, que significa que es subordinada (o segundo en la línea) detrás del préstamo bancario (también llamado deuda senior). Además, algunos ejecutivos de Comprador están contribuyendo un monto total de $ 700.000.

El precio de compra de la empresa es de $ 20 millones. Sin embargo, con base en el acuerdo de compra, un ajuste de capital de trabajo de $ 200.000 en favor del vendedor debe ser añadido al precio. El comprador debe sus consejeros un total de $ 300.000, para ser pagado en el cierre. Así que en este ejemplo, el comprador tiene que llevar a $ 20.5 millones al cierre con el fin de hacer una adquisición de $ 20 millones.

El flujo de la declaración de los fondos que se muestra aquí es severamente simplificado del flujo de fondos de la declaración es muy probable que vea en un verdadero negocio. En un flujo real de fondos, puede ver muchas más fuentes de fondos- muchos más usos, tales como honorarios de las fuentes de financiación ganan por proporcionar la financiación- y anotaciones referentes al comprador asumir la deuda del vendedor.

Comprar o vender una empresa no se trata simplemente de transferir dinero de Comprador al Vendedor. En otras palabras, el Vendedor no camina lejos de el cierre con un montón de dinero y un montón de facturas. En cambio, el vendedor paga sus deudas, incluidas las deudas a las fuentes de crédito, proveedores, autoridades fiscales, asesores, y cualquier otro acreedor, en el cierre. Además de las deudas, el dinero de la cuenta de depósito en garantía se deducirá del precio de venta.

En el flujo de fondos que se muestran aquí, el comprador aporta $ 20,5 millones al cierre. Sin embargo, debido Vendedor debe al banco y su dinero asesores y tiene que poner dinero necesita en custodia, que en realidad sólo recibe $ 11.790.000. Cables Comprador esa cantidad al Vendedor y cables de dinero a cualquier otra Parte que sea por dinero en el cierre.

Los compradores, asegúrese de que el vendedor paga toda la deuda, especialmente de cualquiera y todas las facturas de impuestos pendientes. De hecho, los compradores no deben cerrar hasta que se extinguió toda deuda Vendedor excepcional.

Si usted asume el control de una empresa y el vendedor no ha pagado una deuda, que el acreedor está obligado a venir en pos de la compañía - en otras palabras, el nuevo propietario: Usted. Es por eso que los vendedores generalmente son los que remiten los pagos (utilizando el dinero del comprador) en el cierre.

Además, los vendedores pueden querer hacer pagos estimados de las autoridades fiscales (impuesto sobre la renta o las ganancias de impuestos sobre el capital como resultado de la transacción) en el momento del cierre.

Estas autoridades pueden o no pueden ser representados en el flujo de fondos, pero pagarlas junto con las otras deudas pueden ser beneficiosas simplemente porque vendedor recibe los pagos fuera del camino, lo que reduce las probabilidades de que se olvidará de hacer los pagos o ella 'll gastar el dinero antes de hacer los pagos requeridos a las autoridades fiscales diversos. Hable con su asesor de impuestos para la mejor manera de manejar su situación fiscal específica.

Hacer las instrucciones necesarias estén correctas, y asegurarse de que cada entrada tiene un nombre de la entidad y una persona de contacto. Haciendo un error o la omisión de esta información puede causar un retraso en una parte que recibe su dinero.

-

Cómo calcular el prorrateo para el examen de licencia de bienes raíces

Cómo calcular el prorrateo para el examen de licencia de bienes raíces - Licencia de bienes raíces examen: lo que sucede en el cierre

- Unos términos que deben incluirse en un m & a carta de intención

- Una visión general de los costos asociados con el m & a

- Financiar un m y un trato: el comprador busca la ayuda financiera del vendedor

- Cómo salvar un m & a brecha de valoración

Después vendedor consigue superar el shock decepcionante de una oferta MA baja o alivio decepcionante de un rango aceptable, el siguiente paso es leer la indicación real de documentos de interés. La indicación debe contener los otros elementos…

Acuerdos de compra de MA son extensos, documentos detallados que pueden hacer que sus ojos sangran si usted no sabe cómo leer un solo correctamente. Seriamente. Son terrible.Saber leer un acuerdo de compra es tan importante como lo que está en el…

Un documento de oferta MA bien escrito debe proporcionar a los compradores con la información acerca de las razones de la tienda para la venta y qué tipo de acuerdo que interesa al vendedor.Como vendedor, la comunicación de su motivación es…

En un típico acuerdo de compra MA, el Vendedor proporciona al Comprador una serie de promesas conocidas como representaciones (repeticiones) y garantías. El incumplimiento se produce cuando Comprador disputa una de esas repeticiones o garantías.…

Después de todos los acuerdos necesarios se han firmado a un cierre MA, Comprador fondos el acuerdo mediante la obtención de dinero de sus fuentes y la distribución de ese dinero al Vendedor y cualquier otra parte que aparece en el flujo de…

Según el acuerdo de MA, pagos contingentes como ganar-outs, notas del vendedor y del comprador de valores pueden ser parte de las ganancias del vendedor. Después de que se finalice el acuerdo, estos pagos contingentes requieren contacto permanente…

Muy rara vez comprador y el vendedor concluyen un acuerdo MA, a pie, y nunca interactúan de nuevo. A pesar de que el Vendedor tiene el dinero y el comprador tiene su empresa, ambas partes suelen tener algunos problemas posteriores al cierre para…

El acuerdo de compra se definen algunos artículos que el comprador y el vendedor puede tener que llevar físicamente al cierre del acuerdo MA (o entregar antes de tiempo, si el cierre es virtual).Entregas del Vendedor pueden incluir:Los…

Uno de los obstáculos para conseguir un acuerdo MA hecho es la deuda a largo plazo. Muchos vendedores ya sea " convenientemente " olvidarse de la deuda o la esperanza / asumir que el Comprador simplemente asumir la deuda sin hacer preguntas. Aquí…

No todas las empresas van a la venta en el más rosada de circunstancias. A veces, los vendedores tienen que descargar la deuda cargada o empresas que pierden dinero en un acuerdo MA. La elaboración de la financiación para estos llamados niños…

Cierre de un reparto realmente no significa que el acuerdo está completamente cerrada en el cierre de día. Esa es una realidad de MA. En la mayoría de las ofertas, el Comprador y el Vendedor tienen poco de trabajo para llevar a cabo después del…

Para superar el impasse de valoración, los compradores están dispuestos a mantener el vendedor sobre como empleado de la empresa o como consultor. Este acuerdo es beneficioso para el comprador y el vendedor. El comprador recibe el beneficio de la…