Diez fórmulas de contabilidad de gestión

Contables de gestión calculan y proporcionan información dentro de una empresa. Información de la contabilidad de gestión es numérica, calculada usando ciertas fórmulas. La siguiente lista resume algunas de las fórmulas más importantes de la contabilidad de gestión.

Conteúdo

La ecuación contable

La ecuación contable equivale activos con los pasivos y el patrimonio de los propietarios:

Equidad Activo = Responsabilidad + del propietario

Activos son cosas de propiedad de la empresa - tales como dinero en efectivo, inventario, y el equipo - que proporcionen algún beneficio futuro. Pasivos implicar sacrificios futuros que la empresa debe hacer, como el pago de facturas u otros tipos de deudas. Capital del propietario representa la parte de la empresa que en realidad pertenece al propietario.

Una regla básica de la contabilidad es que la ecuación contable siempre debe equilibrar. Si los activos superan la suma de los pasivos y el patrimonio neto, la compañía cuenta con cosas que no le pertenecen a nadie. Si la suma de los pasivos y los propietarios de "equidad supera activos, a continuación, los propietarios y acreedores reclaman cosas que no existen.

Ingreso neto

El beneficio neto se denomina línea de fondo debido a que en muchos sentidos es la suma total de los trabajos contables. Para el cálculo de la utilidad neta, reste los gastos de los ingresos:

Ingresos - Gastos = Ingresos netos

Ingresos son las entradas y otros tipos de ventas a clientes. Gastos son los costos asociados con la realización de ventas. Contadores también a veces necesitan agregar ganancias o restar las pérdidas en la red de ingresos estas ganancias y pérdidas provienen de eventos diversos que afectan el valor de los accionistas, tales como la venta de equipos a una ganancia o conseguir su fábrica destruida por un superviviente prehistórico mutado de los dinosaurios.

Costo de bienes vendidos

Para los fabricantes y los minoristas, costo de los bienes vendidos mide la cantidad de la compañía paga - o tendrá que pagar - de los artículos del inventario vendido.

Para calcular el costo de un minorista de los bienes vendidos, utilice la siguiente fórmula:

Comenzando + Entradas = SalidasCosto de inventario inicial + Costo de compras - Costo de inventario final = Costo de bienes vendidos

En este caso, las entradas de un minorista son el costo de las compras que realiza. Las salidas son los bienes que se vendieron (registrados al costo, por supuesto).

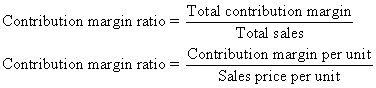

Margen de contribución

Margen de contribución mide la venta de un artículo, o un grupo de elementos, aumenta los ingresos netos. Para calcular el margen de contribución, restar los costos variables de las ventas:

Las ventas totales - Total costo variable = margen de contribución total

Margen de contribución ayuda a los administradores, explicando cómo las decisiones tendrán un impacto en los ingresos. En caso de preparar un pedido especial con un margen de contribución de $ 100.000? Sí, ya que aumentará los ingresos netos por $ 100.000. En caso de preparar otro pedido especial con un margen de contribución de negativo $ 50.000? No, ya que disminuirá los ingresos netos.

Para calcular el margen de contribución por unidad, se divide el margen de contribución total por el número de unidades vendidas. Alternativamente, se puede calcular el precio de venta menos el costo variable por unidad:

Precio de venta - costo variable por unidad = margen de contribución por unidad

Para calcular la relación margen de contribución, divida margen de contribución por las ventas, ya sea en su totalidad o por unidad:

Análisis de beneficios de costo-volumen

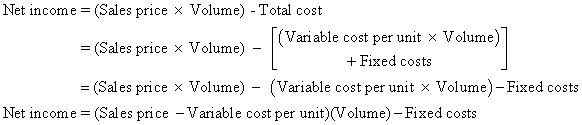

Costo-volumen-utilidad de análisis (CVP) ayuda a entender cómo los cambios en el volumen afectan los costos y los ingresos netos. Si conoces a precio de venta, el costo variable por unidad, el volumen y los costes fijos, esta fórmula predecir su ingreso neto:

Los ingresos netos = (Precio de venta - costo variable por unidad) (Volumen) - Los costos fijos

En primer lugar, entender que esta fórmula viene. Considere cómo el volumen de producción afecta a los costes totales:

Costo total = (costo variable por unidad de volumen x) + Los costos fijos

El costo variable por unidad es el costo adicional de la producción de una sola unidad. El volumen es el número de unidades producidas. Costo fijo es el costo fijo total para el período. El ingreso neto es la diferencia entre el total de las ventas y el coste total:

Los ingresos netos = (Precio de venta x Volumen) - Costo total

La combinación de estas dos ecuaciones le da la fórmula super-útil para la comprensión de cómo afecta el volumen de beneficios:

No es coincidencia que una parte fundamental de esta fórmula es igual margen de contribución - recordar que el precio de venta menos el costo variable por unidad es igual margen de contribución por unidad:

Precio de venta - costo variable por unidad = margen de contribución por unidad

Esta fórmula permite a simplificar aún más la fórmula CVP:

Los ingresos netos = (Contribución margen x Volumen) - Los costos fijos

El análisis del punto de equilibrio

El análisis del punto de equilibrio le ayuda a determinar la cantidad que necesita para vender con el fin de alcanzar el equilibrio - es decir, para ganar sin pérdida neta o ganancia. Para averiguar el punto de equilibrio, utilice esta fórmula:

Tal vez usted reconoce margen de contribución en el denominador (Precio de venta - costo variable por unidad), lo que le permite simplificar aún más esta fórmula:

Para averiguar el número de unidades necesarias para alcanzar el equilibrio, simplemente dividir los costos fijos totales por margen de contribución por unidad.

Precio varianza

Precio varianza le dice cómo un cambio inesperado en el costo de materiales directos afecta costo total. Utilice esta fórmula para calcular la variación de precio:

Precio varianza = (Precio Estándar - Precio Actual) x Cantidad real

Precio estandar es la cantidad que originalmente se esperaba que pagar, por unidad, de materiales directos. Precio actual es el precio real que pagó, por unidad, para los materiales directos. los cantidad real es el número de unidades comprados y usados en la producción.

Aunque la fórmula desviación del precio se centra en la varianza materiales directos, usted puede fácilmente adaptarlo a averiguar la varianza mano de obra directa. Para ello, reemplace precio estándar con el costo estándar (por hora) de la mano de obra directa. Reemplace precio real con el costo real (por hora) de la mano de obra directa. Luego vuelva a colocar la cantidad real con el número real de horas trabajadas.

Cantidad varianza

Los materiales directos cantidad varianza mide cómo el uso de demasiado o demasiado poco en materiales directos afecta los costos totales. Tacañería en el uso de materiales directos deberían disminuir sus costos. Sin embargo, los materiales directos desperdiciando deben aumentar los costos. Aquí está la fórmula:

Cantidad varianza = Precio estándar x (cantidad estándar - Cantidad real)

Recuerde que el precio estándar es la cantidad originalmente que esperaba para pagar, por unidad, de materiales directos. Cantidad estándar es el número de unidades de los materiales directos que usted esperaba de usar. Cantidad real es el número de unidades de los materiales directos que en realidad se utiliza en la producción.

Valor futuro

Valor futuro mide cuánto valdrán en el futuro un presente del flujo de caja. Por ejemplo, si pones $ 1,000 en el banco hoy, ganando interés de 6 por ciento al año, ¿cuánto va a tener diez años a partir de ahora?

Para resolver estos problemas, muchos estudiantes utilizan tablas impresas en los libros de texto o calculadoras financieras. También puede resolver estos problemas utilizando el valor temporal del dinero fórmula:

Valor futuro = valor -Presentar x (1 + tipo de interés)Años

Valor presente medidas de la cantidad de dinero que usted recibe o paga ahora. Hacer esta cifra positiva si usted está recibiendo el dinero y negativo si usted está pagando el dinero. Valor futuro es cuánto puede esperar recibir o pagar en el futuro (de nuevo, positivo para el efectivo entrante, negativo para el dinero saliente).

La tasa de interés debe ser puesto en que el anual tipo de interés (en lugar de a diario, mensual o trimestral). El número de años es para el período de tiempo entre la fecha del valor actual y la fecha del valor futuro, en años.

Por lo tanto, si el valor actual es igual a - $ 1.000, la tasa de interés es del 6 por ciento, y el número de años es de diez años.

Valor futuro = - (- $ 1.000) x (1 + 0.06)10= $ 1,000 x (1.06) 10= $ 1.000 x 1.791= $ 1,791

El valor futuro indica que, si pones $ 1,000 lejos ahora, ganando un 6 por ciento, puede esperar recibir $ 1.791 al final de diez años.

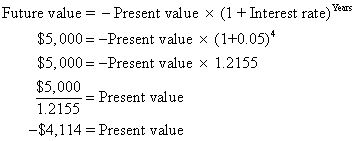

Valor presente

Valor actual utiliza la misma fórmula como valor de futuro.

Valor futuro = valor -Presentar x (1 + tipo de interés)Años

He aquí un ejemplo de cómo se puede utilizar esta fórmula para calcular el valor presente de un flujo de caja. Supongamos que, cuatro años a partir de ahora, usted quiere tener $ 5.000 (ese es el valor futuro). ¿Cuánto se debe poner en el banco hoy, ganando interés del 5 por ciento?

Así que si usted pone $ 4,114 en el banco hoy, ganando interés del 5 por ciento, luego de cuatro años usted debe tener $ 5,000 a llevar.

Aquí hay una versión de la fórmula para calcular de forma más directa valor actual:

-

Rompiendo incluso: cómo calcular el punto de equilibrio de una empresa en QuickBooks 2014

Rompiendo incluso: cómo calcular el punto de equilibrio de una empresa en QuickBooks 2014 - Cómo calcular el punto de equilibrio de una empresa

- Cómo utilizar los datos de QuickBooks para el análisis de beneficio-costo volumen

- 9 debe de conocer las fórmulas para la contabilidad de costes

- Desarrollo de modelos para el análisis de la toma de decisiones de gestión

-

Contabilidad Extreme: tratando precio-costo variable

Contabilidad Extreme: tratando precio-costo variable

Precios variables costo ofrece una variación de aventura en los precios de coste incrementado. En lugar de añadir un margen de beneficio en el precio total, el precio-costo variable agrega un margen de ganancia de sólo el costo variable. No tiene…

Análisis de la rentabilidad volumen costo es una poderosa herramienta que calcula cómo los beneficios del cambio de un negocio como los volúmenes de venta de cambio, así como puntos de equilibrio. (LA punto de equilibrio es el nivel de ingresos…

Una variación mano de obra directa es causada por las diferencias en cualquiera de las tasas de salarios u horas trabajadas. Al igual que con los materiales directos variaciones, se puede utilizar cualquiera de las fórmulas o un diagrama para…

Margen de contribución medidas de cómo las ventas afecta a los ingresos netos o ganancias. Para calcular el margen de contribución, restar los costos variables de una venta de la cantidad de la propia venta:Contribución de margen = Ventas -…

Después de saber el costo de los productos manufacturados para un producto, la siguiente fase para el producto es almacenarlo como bienes terminados hasta que sus clientes compran - momento en el que usted puede averiguar el costo de los bienes…

Un materiales varianza directa resulta de una de dos condiciones: las diferencias en los precios pagados por los materiales o discrepancias en las cantidades utilizadas en la producción. Para encontrar estas variaciones, puede utilizar fórmulas o…

Si ha establecido una meta específica para el ingreso neto, el análisis de margen de contribución puede ayudar a determinar las ventas necesarias. Esta meta de ingresos netos se llama objetivo de beneficio.Para calcular objetivo de beneficio,…

Para saber el costo estándar, primero calcular el costo de los materiales directos, mano de obra directa y gastos generales por unidad. Luego se suman estas cantidades.La cifra se aplica este enfoque para Band Book Company. Para calcular el costo…

¿Cuánto necesita para vender con el fin de alcanzar el equilibrio? los punto de equilibrio (BE) es la cantidad de ventas necesarios para ganar beneficio cero - suficientes ventas para que no gana una pérdida, pero las ventas suficientes para…

Margen de contribución indica cómo las ventas afecta a la rentabilidad. El análisis de costo-volumen-utilidad le ayuda a comprender las diferentes maneras de cumplir sus metas de ingresos netos. Cuando se ejecuta un negocio, un tomador de…

En la Parte 3 de un costo de informe de producción, a determinar los costos totales que fueron asignados al departamento, incluyendo el costo de cualquier principio en inventarios el costo de los bienes transferidos de otra departments- y…

Un enfoque simple para establecer un precio de transferencia es utilizar el costo variable de dichos elementos. Después de todo, en una negociación, esta cantidad habría sido precio mínimo del vendedor de todos modos.Supongamos que Dairy…