El método de amortización en efectivo de la estimación de costos

Las empresas invierten en proyectos de capital - comprar cosas grandes como fábricas, equipos y vehículos - para obtener beneficios y un retorno de su inversión. Por lo tanto, los administradores necesitan herramientas y técnicas para evaluar los diferentes proyectos de capital y decidir cuáles invertir y cuáles evitar.

Conteúdo

Una de estas herramientas es la método de amortización en efectivo, que estima cuánto tiempo un proyecto tomará para cubrir su inversión original. Usted puede calcular el método de recuperación de efectivo si usted tiene pagos iguales por cada período o pagos desiguales. La principal ventaja del método de recuperación de efectivo es que se puede calcular sobre la marcha para detectar rápidamente las inversiones.

Aunque es fácil y rápido, el método de amortización en efectivo no tiene en cuenta la rentabilidad total del proyecto- se ignora cualquier amortización ganado después de los de recuperación de efectivo que termine el período. Además, dado que este enfoque tiene en cuenta el valor temporal del dinero, los gerentes deben utilizar un modelo más sofisticado, como el método de valor presente neto, antes de invertir fondos de la compañía en cualquier proyecto.

Utilizando el método de recuperación de efectivo con los flujos de caja netos anuales iguales

El método de amortización en efectivo utiliza la siguiente fórmula para calcular el tiempo que un proyecto dado tendrá que pagar por sí mismo. Al computar periodo de recuperación de efectivo, flujo de caja neto anual debe incluir todos los ingresos derivados de este nuevo proyecto los costos incrementales menos esperados.

Tenga en cuenta que red medio " a compensar, " y flujos netos de efectivo significa que usted está restando las salidas de efectivo de las entradas de efectivo (o viceversa). Por lo tanto, para calcular el flujo de caja neto anual, a calcular todos los ingresos potenciales y luego agrega un ahorro en materiales, mano de obra y gastos generales asociados con el nuevo proyecto. Compensar los costes adicionales asociados con el nuevo proyecto en contra de estas entradas de efectivo.

La siguiente fórmula funciona en una situación en la que se espera que los flujos netos de efectivo de cada año a partir de la inversión a ser igual:

Periodo de recuperación de efectivo = Costo de la inversión / flujo de efectivo neto anual

Basta con dividir el costo de la inversión - la cantidad que inicialmente pagado por la inversión - por el flujo de efectivo neto estimado de la inversión genera cada año. Cuanto mayor sea el periodo de recuperación de efectivo, el más largo es el tiempo necesario para recuperar su inversión.

Por ejemplo, supongamos que usted tiene que decidir si comprar un ordenador nuevo que cuesta $ 500- se espera que el equipo para aumentar su flujo de efectivo neto de $ 300 por año. Conecte los números en la fórmula:

Recuperación de la inversión en efectivo periodo = Costo de la inversión / flujo de efectivo neto anual = $ 500 / $ 300 / año = 1,67 años o 1 año y 8 meses

Aquí se puede ver que el equipo tomaría un año y ocho meses para pagar por sí mismo.

Al tomar decisiones de inversión, una consideración es comparar el periodo de recuperación de efectivo de un proyecto con el de otro y seleccionar los proyectos que ofrecen el periodo de recuperación de efectivo más rápida. Supongamos que un equipo menos costoso tiene un período de reembolso en efectivo de sólo nueve meses- en comparación con un año y ocho meses, el periodo de recuperación de efectivo de nueve meses sugiere que el equipo menos costosa es probablemente una mejor inversión para su empresa.

Por supuesto, usted debe tener en cuenta varios factores a la hora de elegir qué equipo comprar. Tenga en cuenta que periodo de recuperación de efectivo no tiene en cuenta el valor temporal del dinero y varios otros factores que pueden afectar su decisión.

La aplicación del método de amortización en efectivo cuando los flujos de caja netos anuales cambian cada año

Al computar periodo de recuperación de efectivo, recuerde incluir todos los ingresos derivados de este nuevo proyecto los costos incrementales menos esperados en los flujos netos de efectivo de cada año. En la preparación de este cálculo, el flujo neto de efectivo probablemente variará cada año. Si es así, simplemente proyectar los flujos netos de efectivo que espera realizar o incurrir cada año.

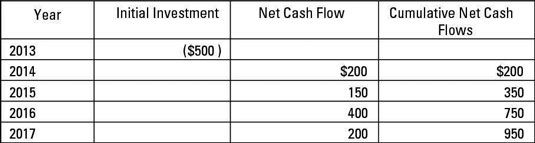

Por ejemplo, supongamos que se espera que su nueva computadora de $ 500 a producir diferentes flujos netos de efectivo de cada año.

El equipo estará totalmente pagada en el año 2016, cuando los flujos de caja netos acumulados de $ 750 superan la inversión inicial de $ 500. Para ser más específicos, el costo de $ 500 será totalmente recuperado en algún momento durante 2016. Se inicia el año 2016 con $ 350 en entradas de efectivo. Se recibieron un total de $ 400 dólares adicionales durante 2016.

Dependiendo de cuando los dólares vienen en, puede recibir el último $ 150 en mayo o junio del año. Eso adicional $ 150 significa que se haya recuperado todos sus costos.

Cuando el cálculo de los flujos netos de efectivo, use el flujo de caja en lugar de las cantidades de ingresos de devengo. Por ejemplo, el uso proyectado cobros procedentes de los clientes en lugar de las ventas.

-

Cómo calcular el valor actual neto en Excel 2013

Cómo calcular el valor actual neto en Excel 2013 -

¿Cómo evaluar las propuestas de inversión de negocios

¿Cómo evaluar las propuestas de inversión de negocios -

Cómo calcular el flujo de caja libre para la banca de inversión

Cómo calcular el flujo de caja libre para la banca de inversión -

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión - Liquidez Examinar y periodo de recuperación de una inversión

-

3 Pasos para tasa de retorno de la inversión de capital cálculo

3 Pasos para tasa de retorno de la inversión de capital cálculo

Deudores, inventario y gastos anticipados están operando bienes utilizado en el proceso de toma de ganancias. Los acreedores y gastos acumulados por pagar están operando pasivo utilizado en el proceso de toma de ganancias.Operación aumentos de…

Se espera que la mayoría de proyectos de capital para proporcionar una serie de flujos de efectivo durante un período de tiempo. Los siguientes son los pasos individuales necesarios para calcular el VAN cuando se tiene una serie de flujos de caja…

En un nivel muy básico, el presupuesto de caja es un reflejo de su chequera. Es la suma de los depósitos que realice (ingresos) y los cheques que emite (costos). El resultado de presupuestos de contabilidad de caja es un presupuesto de efectivo.Un…

Al leer su PL reporta (pérdidas y ganancias), los gerentes de negocios deben entender las características de flujo de efectivo de ventas y gastos. Deben tener en cuenta que el ingreso de registros de contador de ventas cuando se realizan ventas -…

Los números en el estado de flujos de efectivo se derivan de los cambios en las cuentas del balance de una empresa durante el año. Los cambios en las cuentas de balance en coche los montos reportados en el estado de flujos de efectivo.Los tres…

Contadores deben diseñar cuidadosamente los informes de flujo de efectivo para los gerentes de empresas. La declaración convencional de flujo de efectivo es demasiado técnica e intimidante para la mayoría de los gerentes a dar sentido. Lo que…

los periodo de recuperación es el número de períodos que se necesita para pagar la inversión inicial en un pedazo de capital. En otras palabras, es el número de años que tomará para que una empresa de romper incluso en su nueva inversión de…

Cuando se prepara el estado de flujos de efectivo utilizando el método indirecto, la sección de funcionamiento se inicia con el ingreso neto de la cuenta de resultados, lo que permite ajustar de cualquier artículo no monetarios que golpean la…

Cualquier cambio de flujo de efectivo que resultan de la compra o venta de activos de inversión pertenecen a la actividades de inversión flujos de efectivo parte del estado de flujos de efectivo.Cuando una empresa compra o vende cualquier forma de…

Un negocio tiene su elección entre dos métodos muy diferentes de flujo de caja de presentación de informes de las actividades de explotación en su estado de flujos de efectivo. Normas de información financiera permiten uno u otro enfoque - el…

La tasa de distribución de retorno es útil, pero es tan simple que es extremadamente limitado en su capacidad para ofrecerle la información que es útil en su intento de gestionar los activos, inversiones y proyectos. Por eso, usted tiene algo…

los método de amortización en efectivo es una herramienta que los contadores gerenciales utilizan para evaluar los diferentes proyectos de capital y decidir cuáles invertir y cuáles evitar. El método de amortización en efectivo estima cuánto…