¿Cómo controlar el efectivo y efectivo restringido

La gran cosa sobre el control efectivo para su clase de contabilidad intermedia es asegurarse de que la presentación del balance no induzca a error a los usuarios con la cantidad de dinero disponible para cubrir los gastos del día a día. El principal problema aquí es identificar correctamente efectivo restringido, que es efectivo que se habla para. El efectivo restringido se distingue de otras cuentas de efectivo.

El efectivo es una cuenta que es inherentemente riesgosa, porque es líquido y que carecen de controles adecuados y está sujeto a la apropiación indebida por empleados- deshonesta pero este es un tema de la clase de auditoría.

En otras palabras, el dinero no está disponible para su uso inmediato. Ejemplos de ello son los fondos de caja chica o fondos transferidos de la cuenta de explotación en una cuenta de nómina en previsión de cortar los cheques de los empleados. Los fondos pueden estar todavía allí, pero están destinados a otros fines.

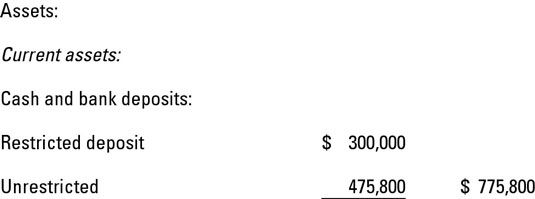

De minimis cantidades que se sientan en la caja chica o una cuenta de nómina por separado no tienen que ser declarado por separado. A continuación se presenta un ejemplo cuando la presentación efectivo restringido entra en juego:

Una empresa de fabricación grande recibe un anticipo de $ 300.000 el 1 de junio de un cliente para una pieza de maquinaria industrial que lleva cinco meses para hacer. De acuerdo con el contrato del cliente, el fabricante debe transferir este depósito en una cuenta bancaria separada y no se puede utilizar hasta que el cliente recibe la maquinaria.

El anticipo se muestra como dinero en efectivo en los libros del fabricante restringida porque no se puede utilizar hasta que un evento futuro (el envío de los equipos). Después de que el cliente acepta la maquinaria, el fabricante podrá utilizar el dinero en efectivo en las operaciones.

-

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión

Cómo utilizar un estado de flujos de efectivo cuando se toman decisiones de inversión -

4 Consejos para el control de su dinero en efectivo de negocio

4 Consejos para el control de su dinero en efectivo de negocio - La evaluación de los controles relacionados con el efectivo

- Auditoría de las cuentas bancarias que devengan intereses de una empresa

- Dinero en efectivo y el balance externo

- Base de efectivo de contabilidad: el uso de su chequera con el presupuesto

Al leer su PL reporta (pérdidas y ganancias), los gerentes de negocios deben entender las características de flujo de efectivo de ventas y gastos. Deben tener en cuenta que el ingreso de registros de contador de ventas cuando se realizan ventas -…

La definición de dinero en efectivo va más allá de las facturas en papel y las monedas. Cualquier tipo de cuenta que está respaldada por dinero en efectivo se considera una cuenta de efectivo. Por ejemplo, cuando vas a la librería de la…

Para las empresas, el efectivo es básicamente el mismo que lo que tenga en su cuenta de cheques y de ahorros. Hacer un seguimiento del dinero en los informes financieros es mucho más complejo para las empresas, sin embargo, debido a que por lo…

Desde el punto de vista de auditoría, el efectivo es una cuenta importante porque las transacciones en efectivo afectan a todos los otros procesos de negocio y financieros. Las empresas adquieren dinero mediante la venta de bienes o servicios, la…

Los usuarios del estado de flujos de efectivo son los principales interesados en saber si la empresa cuenta con los flujos de caja positivos de las operaciones. Como regla general, una empresa debe estar cubriendo sus costos por el dinero que…

Contabilidad se trata de mantener pestañas en donde el efectivo de su negocio es. Aquí hay algunos consejos útiles que se asegurará de que su contabilidad no requiere demasiada tinta roja para que su pequeña empresa puede prosperar:El manejo de…

Prueba tus libros comienza con contar su dinero en efectivo. ¿Por qué empezar con dinero en efectivo? Debido a que el proceso contable comienza con las transacciones, y las transacciones se producen cuando los intercambios de efectivo manos, ya…

A cada paso de una auditoría, usted tiene que considerar los riesgos y sus controles asociados. Es importante tener en cuenta los riesgos y controles para asegurarse de que su auditoría de forma eficaz y eficiente le guía hacia la emisión de la…

El efectivo es el elemento vital de cualquier negocio, ya sea un imperio multimillonario o una pequeña empresa independiente. Consulte estas balas útiles al delegar el manejo de dinero en efectivo dentro de su empresa para garantizar un sistema a…

Puede resumir el libro de caja Recibos de su negocio una vez que esté seguro de que todos los ingresos en efectivo -, así como las correcciones o ajustes a esos recibos - se han introducido correctamente en los libros de contabilidad.Después de…

En escencia, Actividades operativas flujos de efectivo incluir los aumentos o disminuciones en efectivo que se derivan de las principales funciones de la empresa. Éstos son algunos de los cambios más comunes en efectivo que usted puede ver en la…

Cada negocio necesita dinero inesperado en casi todas las semanas. Ya se trate de dinero para pagar al cartero cuando trae una carta o paquete contra reembolso, el dinero para comprar unos sellos de emergencia para recoger el correo, o dinero para…