Cómo construir su primer presupuesto sin fines de lucro

En muchas empresas sin fines de lucro, el presupuesto anual se hace mirando a lo que ocurrió en el año anterior y el ajuste de los números arriba o hacia abajo basado en el trabajo que queda por delante. Cuando vas a empezar algo nuevo, sin embargo, usted tiene resultados no del año precedente a tener en cuenta. En ese caso, se empieza con cero y cuidadosamente considera cada número se utiliza para construir su plan.

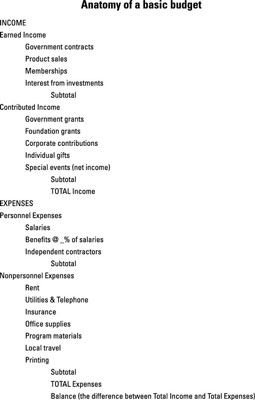

Un presupuesto tiene dos secciones principales - ingresos y gastos. Debido a soñar con los gastos que excedan los medios de su organización es fácil, comience con los ingresos, por lo que las estimaciones conservadoras de lo que usted puede ganar y lo que usted puede atraer en contribuciones.

Ingresos

Es común a separar su cuenta de resultados en dos categorías generales, "ganó" y "contribuyó", también llamado "ingreso" (contrato o cuota de ingreso) y "apoyo" (subvenciones y contribuciones), respectivamente.

Hágase estas preguntas comunes a medida que comienza el desarrollo de la sección de ingresos de su presupuesto:

¿Va a ofrecer servicios o productos para los que se le cobran dinero? ¿Cuántos servicios y con qué frecuencia? ¿Cuántas personas son propensos a usarlas? ¿Qué se puede cobrar razonablemente? ¿En cuánto tiempo vas a estar listo para ofrecerles?

¿Se puede vender membresías a las personas y darles las primas o descuentos a cambio de pagar esos honorarios?

Son los fundadores y tablero de su organización puede contribuir algunos fondos de puesta en marcha? ¿Están dispuestos a pedir a sus amigos y asociados para contribuir?

¿Su organización está bien posicionada para recibir una subvención o subvenciones?

¿Eres capaz de patrocinar un evento de recaudación de fondos?

¿Puede proporcionar visibilidad a un patrocinador negocio a cambio de una contribución?

Gastos

En previsión de gastos, comenzar con nada relativo al pago de las personas. Dicha lista puede incluir lo siguiente:

Los sueldos de los empleados, tanto a tiempo completo y tiempo parcial: En su presupuesto, enumerar cada posición por título e identificar el salario a tiempo completo y el porcentaje de tiempo completo a esa persona está trabajando para usted.

Beneficios para empleados asalariados: Como mínimo, tiene que pagar aproximadamente 12.5 por ciento de los salarios para cubrir las prestaciones requeridas por el gobierno federal, como el Seguro Social, compensación de trabajadores, y las contribuciones fiscales de desempleo. Algunos estados también requieren los seguros de invalidez, y las jurisdicciones locales pueden requerir licencia por enfermedad. Muchas organizaciones proporcionan a los empleados pagan la licencia por vacaciones, enfermedades, y el servicio de jurado.

Su organización también puede proporcionar un seguro de salud o un plan de jubilación a sus empleados. Si es así, desea calcular los costos como porcentaje de sus sueldos totales y los incluyen en su presupuesto como beneficios. Beneficios vienen inmediatamente después de sus gastos salariales.

Cuando la creación de sus beneficios a los empleados, revisar tanto los requisitos federales y estatales. La web del Departamento de Trabajo de Estados Unidos es una buena guía para beneficios de empleados requeridos por el gobierno federal.

Beneficios a los empleados pueden costar más de lo que piensas. Según la Oficina de Estadísticas del Trabajo en marzo de 2013, los beneficios - en todos los sectores de empleo - representaron el 30,9 por ciento de la remuneración total de los empleados. Esta cifra se calculó antes de la plena aplicación de la Ley de Asistencia Asequible, que afecta principalmente a las empresas con más de 50 empleados.

Honorarios por servicios a consultores o agencias de servicio: Usted puede contratar a un publicista, conceder escritor, evaluador u otro consultor para manejar las tareas importantes. Estos consultores son responsables de pagar sus propios gastos de impuestos y seguros. Mostrar los honorarios pagados a los consultores después de salarios y beneficios en su presupuesto.

En este punto, calcular un subtotal para todas sus costes de personal.

A continuación, identifique todos los gastos no relativos al personal, a partir de los costos de operación en curso que permiten a su organización para ofrecer programas. Estos gastos pueden incluir los siguientes:

Alquilar

Utilidades

Gastos de teléfono e Internet

Artículos de oficina

Impresión

Seguros

Las nuevas organizaciones a menudo tienen costos iniciales especiales para el primer año, incluyendo los derechos de inscripción y archivo sin fines de lucro. Por ejemplo, puede que tenga que comprar mesas y sillas, computadoras, signos, estanterías, cubículos de oficina, e incluso el equipo del patio, y es posible que tenga que pagar por la capacitación para los nuevos miembros del personal, primero y último mes de renta, el teléfono e Internet costos de transmisión en circuito, y una fotocopiadora o franqueo máquina arrendamiento.

Por último, es posible que los costos asociados a la naturaleza específica del trabajo de su organización. Estos gastos varían ampliamente, pero pueden incluir pruebas de diagnóstico, herramientas de carpintería, útiles escolares y materiales impresos.

Tanto como sea posible, tomar notas en los archivos del presupuesto sobre las estimaciones que ha realizado al redactar su presupuesto. Mantener una hoja de trabajo le ayuda a recordar sus supuestos y seguir su presupuesto.

-

¿Cómo lidiar con variar con fines de lucro costos en QuickBooks

¿Cómo lidiar con variar con fines de lucro costos en QuickBooks - Cómo crear un presupuesto para una recaudación de fondos sin fines de lucro

- Cómo hablar sobre el presupuesto de una propuesta de subvención sin fines de lucro

- Cómo descubrir fondos de contrapartida para su solicitud de subvención

- Recordatorios anuales para su negocio sin fines de lucro

- Cómo construir un presupuesto sin fines de lucro con base en su historial

Si te pareces a muchas organizaciones sin fines de lucro, a manejar varios programas o departamentos. Cada uno de estos programas tiene un presupuesto que debe encajar dentro del presupuesto global para su organización sin fines de lucro.Supongamos…

Algunas organizaciones sin fines de lucro se benefician de los bienes y servicios donados en lugar de, o además de, contribuido y ganado dinero en efectivo. Supongamos que una empresa local ofrece espacio de oficina para su organización por lo que…

Decidirse por un salario justo para sus empleados sin fines de lucro no es fácil. Niveles de compensación en las organizaciones no lucrativas van desde casi nada para salarios de seis cifras en organizaciones de gran presupuesto. (Tenga en cuenta,…

El hecho de que se necesita un nuevo programa no significa necesariamente que su organización sin fines de lucro debe ser el que para iniciarlo. Es necesario tomar en cuenta otros factores. Tenga en cuenta los siguientes factores al evaluar su…

Su presupuesto sin fines de lucro no es capaz de levantarse y salir de la habitación, pero debe ser un " documento activo ". Si simplemente crea una vez al año para mantener en una carpeta de archivos y presentar, junto con las propuestas de…

Como director o gerente de una organización no lucrativa, usted requiere evaluaciones presupuestarias mensuales para rastrear y administrar las finanzas de su sin fines de lucro. Las reuniones mensuales, lo que debería ocurrir después de un…

Para analizar la salud financiera de su organización sin fines de lucro, el consejo de administración necesita estados financieros trimestrales, que controlan el flujo de ingresos. Del mismo modo, para los impuestos, subvenciones y contratos,…

Para garantizar que las actividades diarias de su sin fines de lucro se han completado, organizar una lista semanal de tareas y dar prioridad a las tareas para las más importantes se hacen primero y otros puestos de trabajo están programadas…

LA presupuesto no es más que una estimación por escrito de cómo una organización - o un proyecto en particular, departamento o unidad de negocio - llevará a cabo financieramente. Si se puede predecir con exactitud el rendimiento de su empresa,…

Sueldo neto es la cantidad que una persona se paga después de restar los impuestos y beneficios. Así, después de todas las deducciones se restan del salario bruto de un empleado, que se quedan con el salario neto. Después de averiguar todos los…

Las ventas no ocurren por sí mismos- en cambio, necesita una fuerza de ventas, pagó con una combinación de salarios y comisiones. La venta y el presupuesto de gastos administrativos predice la cantidad de venta y undgastos de adminis- (SA…

La mayoría de los beneficios están exentos de impuestos, o no gravados. Asistencia sanitaria y las prestaciones de jubilación son los más comunes de este tipo de beneficio. De hecho, de accidentes y de salud los beneficios y prestaciones de…