Cómo establecer un presupuesto maestro

Para preparar un presupuesto maestro, contadores gerenciales colaboran con los administradores de toda la organización para desarrollar un plan realista, en números, por lo que sucederá durante el próximo período. Los recuentos de presupuesto maestro en su comprensión del comportamiento del costo, los resultados del presupuesto de capital, los precios, y otra información de la contabilidad de gestión con el fin de planificar una estrategia concreta para cumplir con las ventas, beneficios y objetivos de flujo de efectivo para el año que viene.

Presupuesto puede ser frustrante porque los tomadores de decisiones en toda la organización tienen que estar de acuerdo en un solo plan, el presupuesto maestro. No sólo eso, pero el presupuesto maestro que acepta debe realidad trabajo- debe dar lugar a flujos de caja sostenibles y cumplir con los objetivos de rentabilidad de la empresa.

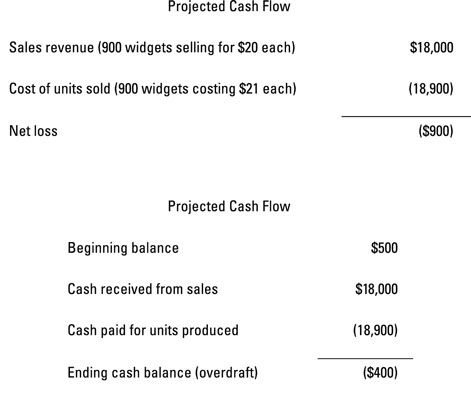

Supongamos Frank en el departamento de ventas espera vender 1.000 widgets para $ 20 cada uno. Fran dice que el departamento de producción puede producir un máximo de 900 widgets, que cuesta $ 21 cada uno. Sally Cash Management dice que la compañía tiene $ 500 en efectivo. Combinando toda esta información se traduce en un choque de trenes.

En primer lugar, a pesar de que los proyectos del departamento de ventas vender 1.000 unidades, sólo puede vender tantas unidades como el departamento de producción hace: 900 unidades. Por lo tanto, la empresa probablemente no va a satisfacer la demanda del cliente.

A continuación, el precio de venta es demasiado bajo. Debido a que la empresa gasta $ 21 a hacer cada widget pero sólo vende cada uno por $ 20, que pierde $ 1 en cada flash, lo que resulta en una pérdida neta proyectada de $ 900.

Para empeorar las cosas, la empresa no tiene suficiente dinero en efectivo. Tiene $ 500 en el banco a principios de año, lo que probablemente se convertirá en un descubierto $ 400 a finales de año.

En resumen, la empresa no produce suficientes productos para vender, establece el precio de venta muy bajo, sus costos de producción son muy altos, y tiene flujo de caja suficiente.

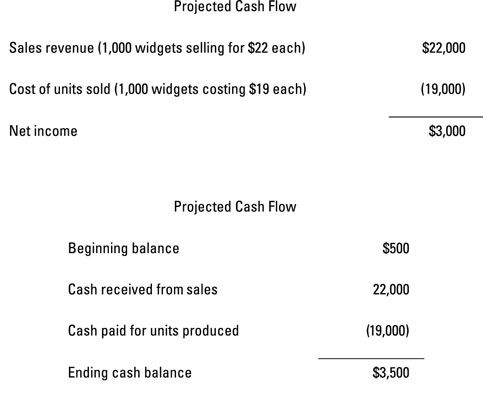

Los administradores y contadores gerenciales deben trabajar juntos para desarrollar un presupuesto que funcione. Supongamos que, después de algunas negociaciones, el departamento de Ventas encuentra una manera de elevar su precio a $ 22 por widgets. El departamento de producción se da cuenta de que puede producir 1.000 unidades si los empleados reconfigurar su equipo. Este cambio de equipo también reduce el costo por unidad a $ 19. La Figura 1-2 muestra lo que puede suceder en estas nuevas circunstancias.

Como resultado de la estrecha coordinación (y tal vez un poco el brazo de torsión), la compañía proyecta para satisfacer plenamente la demanda del cliente para 1.000 unidades. De este modo, se espera que (positivo) utilidad neta de $ 3.000 y un saldo de caja final de $ 3.500.

¿Qué hubiera pasado si la gerencia tomó planes de los departamentos a su valor nominal sin necesidad de preparar un presupuesto? Hubiera fabricado muy pocas unidades a un costo demasiado alto y los venden a un precio demasiado bajo, incurriendo en una pérdida. El proceso presupuestario ayuda a evitar este Mess- es un paso crítico para ayudar a una empresa a cumplir con sus metas.

-

Sume el costo del producto como parte de su presupuesto maestro

Sume el costo del producto como parte de su presupuesto maestro -

Aplicar maestro presupuestos para nonmanufacturers

Aplicar maestro presupuestos para nonmanufacturers -

Presupuestos que intervienen en la creación de un presupuesto maestro

Presupuestos que intervienen en la creación de un presupuesto maestro - Los gastos de capital y otras necesidades de efectivo para un negocio

- Base de efectivo de contabilidad: el uso de su chequera con el presupuesto

- La contabilidad de costos: conceptos básicos de presupuestación

los presupuesto de efectivo resume todas sus entradas y salidas de efectivo por el período, sumando los ingresos en efectivo y restando los pagos en efectivo. Proyecciones de caja positivos asegurarle que su empresa tendrá dinero suficiente para…

LA presupuesto maestro es un plan creado para gestionar la actividad de fabricación y venta de una empresa para cumplir con las metas de ganancias y flujo de efectivo. Creación de un presupuesto maestro requiere una coordinación cuidadosa de…

Con el fin de convertir los materiales directos en productos terminados, que necesita mano de obra directa. los dyopresupuesto de mano de obra rect te dice cómo se van a necesitar muchas horas de trabajo directos de trabajo, indicando si usted…

Las ventas no ocurren por sí mismos- en cambio, necesita una fuerza de ventas, pagó con una combinación de salarios y comisiones. La venta y el presupuesto de gastos administrativos predice la cantidad de venta y undgastos de adminis- (SA…

Si usted planea vender el inventario, se necesita algún inventario para vender. Es por eso que usted necesita un presupuesto de producción. El presupuesto de producción calcula el número de unidades que la compañía necesita para producir con…

Para calcular las variaciones que pueden ayudar a entender por qué los resultados reales difieren de sus expectativas, la creación de un presupuesto flexible es útil. LA presupuesto flexible ajusta el presupuesto maestro para sus ventas reales o…

En la contabilidad de gestión, inventario que entra en un departamento de producción debe hacer una de dos cosas: quedarse en el departamento o, cuando haya terminado, pasar al siguiente departamento. Lo mismo es válido para el costo de…

En la contabilidad, una costo mide la cantidad que paga por algo. Gestión y contabilidad de costes deben dar a los administradores información de costos precisa relevante para sus decisiones de gestión. Aquí hay varios términos relacionados con…

Las empresas y otras organizaciones establecen metas que planean reunirse, como puntos de referencia para las ventas, la rentabilidad, nuevos productos, e incluso la satisfacción del empleado. Lo ideal sería que todos los empleados conozcan los…

El proceso de presupuesto maestro comienza con el departamento de ventas, que estima que las ventas esperadas para el próximo período. los presupuesto de ventas utiliza esta información para proyectar los ingresos por ventas totales.Consideremos…

Los presupuestos de ingresos y de producción, en pocas palabras, pronostican cuántas unidades tiene previsto producir y la cantidad de unidades que va a vender. Los costos de material y mano de obra se consideran costos directos, ya que pueden ser…

Hacer inventario? Que necesita para obtener materiales directos (así como de mano de obra directa y gastos generales). En primer lugar abordar el presupuesto de materiales directos, que especifica la cantidad de materiales directos que la empresa…