Cómo convertir una distribución de muestreo a una variable aleatoria normal estándar usando el teorema del límite central

Puede utilizar el teorema del límite central para convertir una distribución muestral de una variable aleatoria normal estándar. Con base en el teorema del límite central, si dibuja muestras de una población que es mayor o igual a 30, entonces la media de la muestra es una variable aleatoria distribuida normalmente. Para determinar las probabilidades de la media de la muestra

las tablas normales estándar que usted requiere para convertir

a una variable aleatoria normal estándar.

La distribución normal estándar es el caso especial donde la media

es igual a 0, y la desviación estándar

es igual a 1.

Para cualquier variable aleatoria normalmente distribuida X con una media

y una desviación estándar

a encontrar la variable aleatoria normal estándar correspondiente (Z) Con la siguiente ecuación:

Para la distribución muestral de

la ecuación correspondiente es

A modo de ejemplo, dicen que hay 10.000 existencias comerciales cada día en una bolsa de valores regional. Se sabe de la experiencia histórica de que los rendimientos de estas acciones tienen un valor promedio de 10 por ciento anual, y una desviación estándar de 20 por ciento anual.

Un inversionista opta por comprar una selección aleatoria de 100 de estas poblaciones por su cartera. ¿Cuál es la probabilidad de que la tasa media de rentabilidad entre estas 100 acciones es mayor que el 8 por ciento?

La cartera de la inversionista puede ser pensado como una muestra de las acciones elegidas por la población de existencias comerciales en el intercambio regional. El primer paso para encontrar esta probabilidad es calcular los momentos de la distribución muestral.

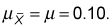

Calcule la media:

La media de la distribución muestral es igual a la media de la población.

Determinar el error estándar: Este cálculo es un poco más difícil debido a que el error estándar depende del tamaño de la muestra en relación con el tamaño de la población. En este caso, el tamaño de la muestra (n) Es de 100, mientras que el tamaño de la población (N) Es 10.000. Así que primero hay que calcular el tamaño de la muestra en relación con el tamaño de la población, así:

Debido a que el 1 por ciento es inferior al 5 por ciento, no se utiliza el factor de corrección de la población finita para calcular el error estándar. Tenga en cuenta que en este caso, el valor del factor de corrección población finita es:

Debido a que este valor es tan cerca de 1, utilizando el factor de corrección de la población finita en este caso tendría poco o ningún impacto sobre las probabilidades resultantes.

Y debido a que el factor de corrección de población finita no es necesario en este caso, el error estándar se calcula como sigue:

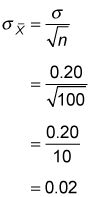

Para determinar la probabilidad de que la media de la muestra es mayor que el 8 por ciento, ahora debe convertir la media de la muestra en una variable aleatoria normal estándar utilizando la siguiente ecuación:

Para calcular la probabilidad de que la media de la muestra es mayor que 8 por ciento, de aplicar la fórmula anterior como sigue:

Porque

estos valores se sustituyen en la expresión anterior como sigue:

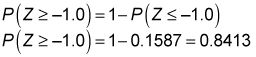

Se puede calcular esta probabilidad mediante el uso de las propiedades de la distribución normal estándar, junto con una tabla normal estándar como este.

| Z | 0.00 | 0.01 | 0.02 | 0.03 |

|---|---|---|---|---|

| -1.3 | 0.0968 | 0.0951 | 0.0934 | 0.0918 |

| -1.2 | 0.1151 | 0.1131 | 0.1112 | 0.1093 |

| -1.1 | 0.1357 | 0.1335 | 0.1314 | 0.1292 |

| -1.0 | 0.1587 | 0.1562 | 0.1539 | 0.1515 |

La tabla muestra la probabilidad de que una variable aleatoria normal estándar (designado Z) es Menos que o igual a un valor específico. Por ejemplo, puede escribir la probabilidad de que

(una desviación estándar por debajo de la media), como

Usted encuentra que la probabilidad de la mesa con los siguientes pasos:

Busque el primer dígito antes y después del punto decimal (-1,0) en el primero (Z) Columna.

Encuentra el segundo dígito después del punto decimal (0.00) en el segundo (0.00) la columna.

Ver en la fila y la columna se cruzan para encontrar la probabilidad:

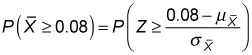

Debido a que en realidad estás en busca de la probabilidad de que Z es mayor que o igual a -1, se requiere un paso más.

Debido a la simetría de la distribución normal estándar, la probabilidad de que Z es mayor que o igual a un valor negativo es igual a uno menos la probabilidad de que Z es menor que o igual a el mismo valor negativo.

Por ejemplo,

Esto es porque

son complementario eventos. Esto significa eso Z o bien debe ser mayor que o igual a -2 o menor que o igual a -2. Por Consiguiente,

Esto es cierto porque la ocurrencia de uno de estos eventos es cierto, y la probabilidad de un evento determinado es 1.

Después de volver a escribir esta ecuación algebraica, usted termina con el siguiente resultado:

Para el ejemplo de la cartera,

El resultado muestra que hay una probabilidad de 84.13 por ciento de que la cartera del inversor tendrá una media retorno superior al 8 por ciento.

-

técnicas") Análisis exploratorio de datos cuantitativos (eda) técnicas

Análisis exploratorio de datos cuantitativos (eda) técnicas -

Cómo hacer generalizaciones en la econometría con valor esperado o media

Cómo hacer generalizaciones en la econometría con valor esperado o media -

") Poniendo las variables en la misma escala: la distribución normal estándar (z)

Poniendo las variables en la misma escala: la distribución normal estándar (z) -

Reconociendo las variables habituales: distribución normal

Reconociendo las variables habituales: distribución normal -

Sacar conclusiones sobre una población con intervalos de confianza y pruebas de hipótesis

Sacar conclusiones sobre una población con intervalos de confianza y pruebas de hipótesis -

Encuentra los valores críticos de dos colas cuando se prueba una hipótesis para una muestra grande

Encuentra los valores críticos de dos colas cuando se prueba una hipótesis para una muestra grande

En estadística, la desviación estándar en una población afecta el error estándar para esa población. La desviación estándar mide la cantidad de variación en una población. En la fórmula error estándarves la desviación estándar de la…

Distribuciones de probabilidad, incluyendo la distribución t, tienen varios momentos, incluyendo el valor esperado, la varianza y la desviación estándar (una momento es una medida resumen de una distribución de probabilidad):El primer momento de…

Puede utilizar el Z-mesa para encontrar un conjunto completo de "-menos que" las probabilidades para una amplia gama de z-los valores. Para utilizar el Z-tabla para encontrar las probabilidades de una muestra estadística con una normal estándar…

En las estadísticas, usted puede encontrar fácilmente las probabilidades de una media muestral si tiene una distribución normal. Incluso si no tiene una distribución normal, o la distribución no se conoce, se puede encontrar probabilidades si…

Momentos son medidas de resumen de una distribución de probabilidad, e incluyen el valor esperado, la varianza y la desviación estándar. El valor esperado representa el valor medio o promedio de una distribución. El valor esperado se conoce a…

Dos de los términos más importantes en las estadísticas son la media y la varianza, y por lo que tienen que ser capaces de identificar sus anotaciones cuando se trabaja con variables aleatorias discretas.los significar de una variable aleatoria…

Aunque la normal (Z-) Distribución y t-distribución son similares, se ven diferentes entre sí y se utilizan para diferentes fines estadísticos. La distribución normal es que la distribución en forma de campana conocida cuya media esy cuya…

Usted puede utilizar una prueba de hipótesis para examinar o impugnar una reclamación estadística sobre una media poblacional si la variable es numérica (por ejemplo, edad, ingresos, tiempo, etc.) y sólo una población o grupo (como todos los…

Cuando se utiliza una prueba estadística para una media poblacional, hay dos casos en los que debe utilizar el t-distribución en lugar de la Z-distribución. El primer caso es donde el tamaño de la muestra es pequeño (por debajo de 30 o así), y…

Si un conjunto de datos estadísticos tiene una distribución normal, se acostumbra a estandarizar todos los datos para obtener puntuaciones estándar conocido como z-valores o z-puntajes. La distribución de z-valores adquiere una distribución…

Cuando se trabaja con distribuciones de probabilidad continuas, las funciones pueden tomar muchas formas. Estos incluyen uniforme continua, exponencial, normal, normal estándar (Z), la aproximación binomial, Poisson aproximación, y distribuciones…

La idea de muestreo de una población es uno de los conceptos más fundamentales en las estadísticas - de hecho, en toda la ciencia. Por ejemplo, no se puede probar cómo un fármaco de quimioterapia funcionará en todas las personas con cáncer de…