Contabilidad de gestión: tipos de centros de responsabilidad

Centros de responsabilidad

son segmentos identificables dentro de una empresa para la que los gerentes individuales han aceptado la autoridad y la rendición de cuentas. Centros de Responsabilidad definen exactamente lo que los activos y actividades de cada gerente es responsable.¿Cómo clasificar cualquier departamento dado depende de cuáles son los aspectos de la empresa el departamento tiene autoridad sobre.

Los gerentes preparan un informe de responsabilidad de evaluar el desempeño de cada centro de responsabilidad. Este informe compara el rendimiento presupuestado del centro de responsabilidad con su rendimiento real, la medición y la interpretación de las variaciones individuales. Informes de responsabilidad deben incluir sólo los costos controlables de manera que los administradores no son responsables de las actividades que no tienen ningún control sobre. El uso de un presupuesto flexible es útil para la preparación de un informe de responsabilidad.

Agrandar

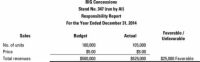

AgrandarCentros de Ingresos

Centros de ingresos por lo general tienen autoridad sobre sólo las ventas y tienen muy poco control sobre los costes. Para evaluar el rendimiento de un centro de ingresos, mirar sólo a sus ingresos e ignorar todo lo demás.

Centros de ingresos tienen algunos inconvenientes. Sus evaluaciones se basan enteramente en las ventas, por lo que los centros de ingresos no tienen ninguna razón para controlar los costos. Este tipo de vía libre alienta Al el gerente concesión a contratar empleados adicionales o para encontrar otras maneras costosas para aumentar las ventas (regalando golosinas saladas para aumentar las compras de bebidas, tal vez).

Agrandar

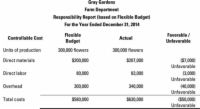

AgrandarLos centros de coste

Centros de coste por lo general producen bienes o prestan servicios a otras partes de la empresa. Debido a que sólo hacen que los bienes o servicios, no tienen ningún control sobre los precios de venta y por lo tanto pueden ser evaluados basan únicamente en sus costos totales.

Una forma para que un centro de costos para reducir los costos es comprar materiales de mala calidad, pero al hacerlo perjudica a la calidad de los productos terminados. Cuando se trata de centros de costos, debe supervisar cuidadosamente la calidad de los bienes.

Agrandar

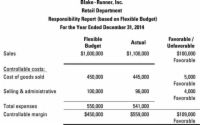

AgrandarCentros de beneficio

Centros de beneficio son los negocios dentro de un negocio más grande, como las tiendas individuales que conforman un centro comercial, cuyos gerentes disfrutar de control sobre sus propios ingresos y gastos. A menudo seleccionar la mercancía para comprar y vender, y tienen el poder de fijar sus propios precios.

Centros de beneficio se evalúan con base en el margen controlable - la diferencia entre los ingresos y los costes controlables controlables. Excluir todos los costos noncontrollable, tales como los gastos generales asignados u otros costos fijos indirectos, a partir de la evaluación. Lo bonito de la ejecución de un centro de beneficio es que al hacerlo ofrece a los administradores un incentivo para hacer exactamente lo que la empresa quiere: obtener beneficios.

La clasificación de centros de responsabilidad como centros de beneficios tiene desventajas. A pesar de que se evalúan en base a los ingresos y gastos, nadie presta atención a su uso de los activos. Este escenario ofrece a los administradores un incentivo para utilizar los activos excesivas para aumentar las ganancias.

Para los administradores, la ventaja de utilizar más activos son los aumentos resultantes de las ventas y ganancias. ¿Cuál es la desventaja? Bueno, gerentes nada- de centros de beneficio no son responsables por los activos que utilizan.

Esta falla en la evaluación de los centros de beneficio puede ser abordado con cuidado el seguimiento de cómo los centros de beneficio utilizan los activos o simplemente reclasificación de un centro de beneficios como un centro de inversión.

Centros de inversión

Se podría llamar centros de inversión de los coches de lujo de centros de responsabilidad, ya que cuentan con todo. Los administradores de los centros de inversión tienen autoridad sobre - y son responsables de - ingresos, gastos e inversiones realizadas en sus centros. Retorno de la inversión (ROI) se utiliza a menudo para evaluar su desempeño.

Para mejorar la rentabilidad de la inversión, el gestor puede aumentar ya sea margen controlable (beneficios) o disminuir los activos de explotación promedio (mejorar la productividad).

El uso de retorno de la inversión para evaluar centros de inversión aborda muchos de los inconvenientes que participan en la evaluación de los centros de ingresos, centros de costos, y centros de beneficio. Sin embargo, la clasificación como un centro de inversión puede estimular a los administradores hacer hincapié en la productividad sobre la rentabilidad - que trabajar más para reducir los activos (lo que aumenta el ROI) más que para aumentar la rentabilidad general.

-

La comparación de los centros de datos y centros de datos cloud costos operativos tradicionales

La comparación de los centros de datos y centros de datos cloud costos operativos tradicionales - Identificación del hardware de computación en nube

-

Cómo identificar los diastereómeros de una molécula

Cómo identificar los diastereómeros de una molécula -

Libro de contabilidad para dummies

Libro de contabilidad para dummies - Los gastos de capital y otras necesidades de efectivo para un negocio

- Centro de centros de beneficio en los informes de contabilidad

Contadores deben diseñar cuidadosamente los informes de flujo de efectivo para los gerentes de empresas. La declaración convencional de flujo de efectivo es demasiado técnica e intimidante para la mayoría de los gerentes a dar sentido. Lo que…

En el diseño de los informes internos de contabilidad para los gerentes de empresas, el contador debe preguntar, " Quién tiene derecho a saber qué información en los informes contables internos "? En general, el consejo de administración, el…

Todas las empresas que venden productos deben conocer su los costos del producto - En otras palabras, los costos de cada artículo que venden. Las empresas que fabrican los productos que venden - a diferencia de los distribuidores y minoristas de…

En el ámbito de los presupuestos y los gastos, el presupuesto debe designar cuidadosamente qué departamentos tienen autoridad sobre y son responsables de que los costos. Si un departamento tiene la autoridad y la responsabilidad de ciertos costos,…

Al llegar a enfrentarse con la interpretación de un informe de la empresa, usted puede probar la reputación del mercado de valores y el dinero de decisiones destreza de una empresa que utiliza las siguientes fórmulas importantes.Tasa de ganacias…

En una empresa pequeña, un propietario / un gerente, una persona tiene que gestionar tanto ganancias y flujo de efectivo de lucro. En las grandes empresas, los gerentes que tienen la responsabilidad de beneficio pueden o no tener la responsabilidad…

Muy pequeño detalle de los ingresos por ventas y los gastos están incluidos en la presentación de un modelo de utilidad, a fin de mantener la plantilla lo más breve posible. Después de argumentar a favor de la separación de los gastos fijos y…

Por debajo de la línea de margen bruto en un comunicado interno de PL, las prácticas de presentación de informes varían de una compañía a otra. No hay un patrón estándar. Una cuestión ocupa un lugar preponderante: ¿Cómo debe operativo…

Tener su empresa a llegar a un beneficio es importante- si no, tarde o temprano, el negocio fracasará. Como gerente de negocios, desea mantener una estrecha vigilancia sobre los estados financieros y hacer los ajustes contables necesarios (y…

La función de contable en una empresa debe ayudar a los gerentes en la toma de decisiones, el control y la planificación. Informes contables internos proporcionan información esencial para el control de funcionamiento de beneficio actual y para…

Casi todas las empresas tienen costes fijos - costos que están bloqueados en el año y siguen siendo las mismas si las ventas anuales son de 100 por ciento o por debajo de la mitad de su capacidad. Los costos fijos son un peso muerto en un negocio.…

Usted lee los informes financieros para tener una idea de la situación financiera de una empresa y cómo viable es en el mercado. Usted puede probar de hacer dinero destreza de una empresa que utiliza las siguientes fórmulas importantes.Tasa de…