Entradas de control de costes y resultados que usted debe saber para el examen de certificación PMP

Como Ámbito Control y Control de Horarios para el examen de certificación PMP, las entradas consisten en el plan de gestión del proyecto, los datos de rendimiento de trabajo, y la OPA. Además, las necesidades de financiación de proyectos son también una entrada. Las salidas se tratará directamente con la información de rendimiento de trabajo.

Costo de control: Entradas

He aquí un resumen de las entradas:

Plan de gestión del proyecto: Hay dos componentes que va a utilizar en este proceso.

Coste de referencia: Utilice esta opción para comparar los gastos previstos en contra de los costos reales.

Plan de gestión de costes: El plan de gestión de costes debe identificar las variaciones aceptables de desempeño de los costos. Por ejemplo, si usted tiene más de presupuesto en un 20% en un entregable pero bajo presupuesto en el proyecto en general, debe usted reporta la varianza? ¿En qué circunstancias se puede utilizar la reserva, y cuál es el proceso que utiliza para actualizar el plan para demostrar que? ¿Cómo se mide el rendimiento de costos para el progreso en el trabajo?

Datos de rendimiento de trabajo: Esto incluye las actividades que han comenzado y terminado, que han sido autorizados los costes, y que se ha incurrido.

Las necesidades de financiación del proyecto: Los fondos necesarios para los gastos periódicos y reservas.

Activos de los procesos de la organización (OPAs): Las políticas de organización, plantillas y procedimientos que necesitan para administrar y reportar los costos del proyecto.

Uno de los métodos que se utilizan para determinar qué tan bien se está realizando es mirar los datos de rendimiento de trabajo para determinar la cantidad de trabajo que se ha completado el trabajo en progreso. Una forma común de hacer esto es pedir al miembro del equipo apropiado lo que el porcentaje completado es.

Sin embargo, hay dos problemas con este enfoque: La primera es que es subjetivo y puede ser abused- y la segunda es que para las actividades a corto plazo, es el momento de consumir. Una forma de reducir el tiempo asociado con el progreso de la grabación es la creación de una fórmula fija para las actividades a corto plazo, Corto plazo se define como que abarca uno o dos períodos de información.

Usted selecciona una relación que se suma a 100%, como 50/50, 25/75, 20/80 o. Cuando se inicia una actividad, el primer porcentaje se le atribuye. Cuando se realiza la actividad, el resto se le atribuye. El uso de una medida 50/50 es el más agresivo, y 20/80 es el más conservador.

Aunque el porcentaje no es una verdadera medida de logro - después de todo, es sólo a corto plazo - el rendimiento global iguala rápidamente debido a la naturaleza de corto plazo del método de medición.

| metodo de MEDICION | Valor de Actividad | Medida 1 | Medida 2 | Cantidad |

|---|---|---|---|---|

| 50/50 | 2000 | 1000 | 1000 | 2000 |

| 25/75 | 2000 | 500 | 1500 | 2000 |

| 20/80 | 2000 | 400 | 1600 | 2000 |

Algunos métodos de medición son 0/100, lo que significa que ningún crédito se asigna hasta que el trabajo esté completo. Sin embargo, el uso de este método es apropiado sólo para las pequeñas actividades que abarcan sólo un período de información.

Costo de Control: Salidas

El resultado de este proceso es la información sobre el rendimiento de trabajo real, como las variaciones de costos y el calendario acumulativos y los índices de costo y rendimiento horario acumulativos. También tendrá previsiones y los datos asociados para explicar los supuestos realizados para esos pronósticos.

Según sea necesario, hará que las solicitudes de cambio y actualizar diversos componentes del plan de gestión de proyectos, documentos de proyectos y activos de los procesos organizacionales. La siguiente lista muestra algunos de los elementos más comunes que usted puede necesitar para actualizar:

Plan de gestión de costes: Si existen variaciones de costos significativos, puede que tenga que volver a las técnicas de estimación, así como niveles de precisión necesarios para la estimación y presentación de informes.

Coste de referencia: Si se han producido cambios o eventos de riesgo se han materializado, la línea de base puede ser actualizada (pero sólo después de pasar por el proceso de control de cambios formal).

Las estimaciones de costos: Las estimaciones de costos pueden ser actualizadas para reflejar la información más actualizada.

Bases de estimaciones: A medida que se ajustan las estimaciones de costos, la base subyacente de las estimaciones también se actualizan.

Causas de las diferencias: Asegúrese también de catalogar las medidas correctivas adoptadas para hacer frente a las desviaciones.

Lecciones aprendidas: Registre la información que se puede utilizar más adelante en el proyecto y por otros proyectos.

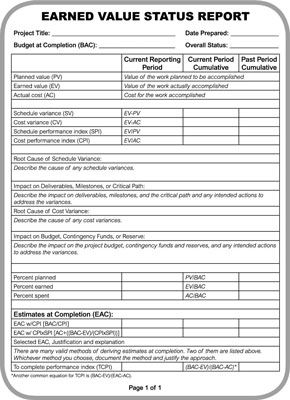

He aquí un ejemplo de un informe de estado EV que muestra las mediciones comunes ganado valor, la causa principal de las diferencias y el impacto en los objetivos clave.

Información sobre el rendimiento de trabajo para el proceso de control de costes puede ser fácilmente abusado de ocultar las diferencias de costos. Por ejemplo, si un equipo dirigido proyecto toma la entrega de un artículo comprado, pero la factura no se ha pagado, el proyecto podría mostrar el valor obtenido de esa compra, pero no el costo incurrido.

Si se toma el crédito por la EV y sin estimación de la AC en su informe sobre la situación, no se muestra el estado verdadero costo. Para evitar este tipo de comportamiento, es necesario tener expectativas claras de notificación en su plan de gestión de costes.

Las siguientes normas de honestidad del Código de Ética y Conducta Profesional se refieren a trabajar medidas de desempeño en el horario, así como el costo:

Somos sinceros en nuestras comunicaciones y en nuestra conducta.

Proporcionamos información precisa en el momento oportuno.

No nos involucramos en o aconseja el comportamiento que está diseñado para engañar a los demás, incluyendo pero no limitado a, hacer declaraciones engañosas o falsas, diciendo verdades a medias, el suministro de información fuera de contexto, o la retención de información que, si se conoce, haría que los estados engañosa o incompleta.

-

Determinación Presupuesto salidas que usted debe saber para el examen de certificación PMP

Determinación Presupuesto salidas que usted debe saber para el examen de certificación PMP -

Cerrar insumos del proyecto o fase, herramientas y técnicas, usted debe saber para el examen de certificación PMP

Cerrar insumos del proyecto o fase, herramientas y técnicas, usted debe saber para el examen de certificación PMP - Salidas de calidad de control que usted debe saber para el examen de certificación PMP

- Salidas de control horario que usted debe saber para el examen de certificación PMP

- Entradas de control horario que usted debe saber para el examen de certificación PMP

- Conceptos básicos de control de costes para el examen de certificación PMP

Llevar a cabo el trabajo en el plan de gestión del proyecto será un foco del examen de certificación PMP y tiene que ver con la integración de los diversos planes y actividades del proyecto. Una gran parte de su tiempo se dedica a analizar la…

El examen de certificación PMP hará preguntas acerca de la realización del trabajo en el plan de gestión de proyectos y la integración de los diversos planes y actividades del proyecto. Va a llamar en varias áreas de preparación de exámenes…

El examen de certificación PMP se rasca la superficie de EVM, pero sin embargo, usted debe esperar cinco o más preguntas sobre este tema. Después de comprender el concepto subyacente, es bastante simple.EVM integra alcance, cronograma y costo en…

La identificación de riesgos es tarea de todos y, por lo tanto, está cubierto en el examen de certificación PMP. A pesar de que el plan de gestión de riesgos define los roles y responsabilidades para la gestión de riesgos, todo el mundo debe…

El examen de certificación PMP se espera que usted sea capaz de diferenciar entre el desarrollo de su equipo y la gestión de su equipo. Administrar el equipo tiene un enfoque diferente que el desarrollo del equipo. Desarrollar el equipo está…

Para el examen de certificación PMP, usted debe saber que este proceso utiliza la información del plan de gestión del proyecto y la información de rendimiento en el trabajo y se comparan los dos. A los efectos del examen, usted debería ser…

Para el examen de certificación PMP, tendrá que ser capaz de comparar el plan de gestión del proyecto con la información de rendimiento de trabajo para determinar si se requieren las solicitudes de cambio.En el contexto de la revisión del…

Supervisar y Controlar el Trabajo del Proyecto no sólo implica la identificación de las variaciones en el examen de certificación PMP, sino también determinar si la variación es aceptable, lo que causó la varianza, y lo que (si acaso) usted…

La garantía de calidad se encuentra entre el Plan de Gestión de Calidad y Control de Calidad. En realidad, el flujo es diferente. El examen de certificación PMP se dirigirá directamente a su comprensión de aseguramiento de la calidad del…

La planificación de la calidad para el examen de certificación PMP significa identificar los estándares de calidad que necesita, tanto para el producto y el proyecto. Usted debe planear para el proyecto y la calidad del producto a lo largo de la…

En este punto, usted debe tener un registro de riesgos sólida. Después de que las respuestas se tienen en cuenta para el examen de certificación PMP o su proyecto, usted quiere volver a evaluar la probabilidad y el impacto de los eventos de…

El Seguimiento y Control del Proyecto de dominio es uno de los cinco dominios de desempeño incluidos en el examen de certificación PMP (Project Management Professional). De las 200 preguntas del examen de PMP, la supervisión y control de las…